2024-10-08 08:00:00

疯牛最重要的是两点,满仓抄底,精准逃顶。

疯牛最重要的是两点,满仓抄底,精准逃顶。这两点都几乎不可能做到。原因是事实无法确认。一轮牛熊过后,回头看起点和顶点非常清晰。当时当下,却无法辨认,起点可能是无尽的深渊,顶点也可能是半山腰。

价格是由市场决定的,而市场本身是人的情绪。人的情绪像做布朗运动的微观粒子,运动是随机的,不过粒子的运动依然要受物理定律的约束,总会限制在一定的范围内。

股票的价格也类似,不会贱入尘埃,也不会冲破天际。价格总是要锚定在一种价值上,但是价格又永远不会准确反映价值。所以,我们不能准确量化价值,却能描绘价格围绕价值运行的区间。

可以用两种思路来确定价格范围,一是它曾经出现在哪里,二是引力是多大。

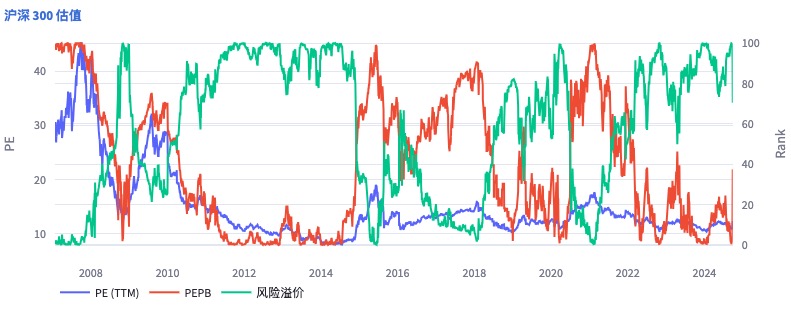

我用沪深 300 指数估值来确定整个市场的运行范围。PEPB 指标通过历史统计获得,指示价格区间。风险溢价指标通过无风险利率和指数估值拟合成价值引力。从 A 股历次牛熊来检验,PEPB、风险溢价的极值是一种非常不错的抄底和逃顶的参考指标。

当前 PEPB 值70,风险溢价37.5,正在从极端低估向合理位置运动,远没到疯狂。

现代市场还面临着一个具有决定性影响力的力量,这就是政策制定者,他们会锚定宏观经济指标来操纵市场。比如 CPI、PPI、PMI。经济差的时候,他们总是倾向于呵护市场,经济过热的时候他们会打压市场。所以,不要忤逆这种强权。

当前的 CPI 和 PPI 都处于低位,正是消费和生产都面临困境的时候,政策也刚开始对市场进行过分的呵护。当两者走强,就要小心它反手一个大耳刮子扇过来了。也要小心它不可预期地发疯,像一个家暴男。

我争取每周更新这两张图,时刻提醒自己接下来最重要的任务是逃顶。

2024-10-07 08:00:00

为了不对关注本公众号的朋友造成意外的影响,我需要交代一下我的持仓和整体策略。

这个公众号主要用于有一搭没一搭地更新我个人的一些胡思乱想,也会更新一些关于市场的实时的想法,很多想法和我个人的持仓及策略紧密相关,用来指导其他账户的操作可能会产生严重后果。这个号的关注人数并不多,但是为了不对这些朋友造成意外的影响,我还是需要交代一下我的持仓和整体策略。

我的长期风格是偏价值投资,价值投资并不是一个有精确定义的概念,以下几点可以概括基本思路:

1)安全边际:以基本可量化的方式评估预期收益,以极高的预期收益作为安全边际, 大部分时候会命中因宏观或周期导致的低估标的,极少情况会考虑高增长

2)分散:以 10~20 只标的分散,提高容错性,可接受 3~5 只同时出现 50% 亏损

3)现金流:持仓整体股息率要超过十年期国债,熊市以股息率为锚

4)充分利用市场泡沫:市场低迷时超配股票,市场疯狂时逐步退出,小仓位追踪市场情绪

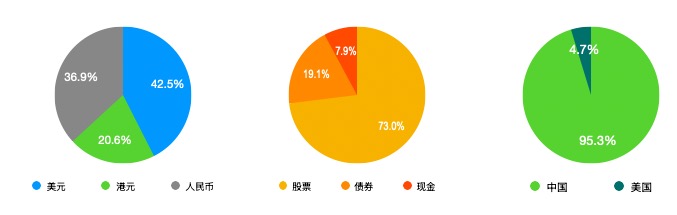

目前的持仓统计如下:

股票仓位 73%,主要分布于 A 股(30%)、恒科个股(17%)、中概个股(18%)、其他短期打野小仓位。19.1% 的美短中债,资金主要来源于 5 月份减仓的美股。

当前持仓的整体股息率:2.74%。

接下来的中长期策略:

1)主要仓位不变,如果中国资产泡沫化继续,则逐步调整仓位到低估高股息

2)跟踪研究全市场高股息股票,可能是一些能源和公用事业

3)不增加美国资产仓位,除非大幅回调,择机配置标普 500 ETF 和超配部分成分股,目前持仓 3.5% 标普 500 ETF

4)利用不超过 5% 仓位捕捉市场情绪,参与赔率足够高的机会

如果市场继续疯狂,大部分更新中提到的标的可能都是我的小仓位打野,总体持仓不会超过 5%。比如节前提到的港股中资券商和低估中概。目前港股券商已清仓,9 月 30 日~10 月 3 日捕获一倍收益,美股中概和恒科目前还在持仓中,已有20~50%收益,暂时继续持有。

主仓没有大的变化,会小幅(不超过 3%)择机增加创业板 50 ETF,提高弹性。

超短期:

1)继续持有中概、恒科、超配有瑕疵的互联网公司估值修复后清仓

2)打野仓位不参与半导体炒作,不参与主题炒作,只关注高确定性的修复机会

3)如果市场回调,不管什么幅度,均躺平装死

4)周二 A 股集合竞价追加 1% 创业板 50 ETF

如果你目前空仓,不具备研究能力,看好这轮行情并接受 20% 回撤,我的建议:

1)计算好准备参与的资金量,以 2~3 年不需要用的钱为主,不加杠杆不借钱

2)周二集合竞价一次性买入,不要等回调,不要采用添油战术越高越买

3)后面绝对不增加仓位

4)不要买基金,不要买行业 ETF,只买沪深 300、创业板 ETF等指数

本轮行情的不确定性高于以往,目前的推动因素主要是货币政策和接下来的财政政策。宏观经济不确定性依然很高,外围风险和不确定性持续增加中。

股市有风险,投资需谨慎。

2024-10-06 08:00:00

腾讯 1500 元,BABA 回 300 美元

腾讯和阿里是中国互联网的两头巨无霸。从 2014 年左右开始,伴随着无线互联网、O2O 等热潮,手握大量资本的两家公司,在投资领域纵横捭阖。阿里提出了新零售在内的“五新”,开始整合线下商超,腾讯密集投资了京东、美团、拼多多等多家头部互联网公司。

两家公司一时成了全民焦点,不但是名校毕业生的就业首选,连大妈们都想去大厂抢个女婿。然而,两家公司的高光时刻在 2020 年底戛然而止。

2020 年底,最高层首次明确提出“强化反垄断和防止资本无序扩张”。随后两年多,在社交媒体上,两家公司差不多成了全民公敌。股价也开启了漫长的下跌。2021 年 2 月腾讯股价 775.5 港元,2022 年 10 月创下198 元的低点,跌幅 74%。2020年 10 月 BABA 319 美元,2022 年 10 月创下 58 元的最低,跌幅 81.8%。

两家公司股价的趋势性反转发生在 2024 年初。截止目前(2024.10.06)本年(2024)涨幅均超过 50%,但依然远低于历史高点。

股价反转的原因有三条:1)监管态度转向,从严厉的打击资本无序扩张转变成鼓励平台经济;2)公司主动开启分红、回购,股东回报大幅增加;3)降本增效和回归主业,盈利能力持续提升。

监管基本是 180 度转向,但事实上却又达到了预期的监管效果。投资者消除了“铁拳”恐惧,政策可预期性增强。所以监管影响一个比较长的时期内应该不用考虑了。

两家公司的股票回购力度非常惊人,阿里 2024 年前 6 个月,回购金额达 106 亿,假设全年回购 200 亿,以 2700 亿市值计算,回报率已达到 7.4%。

腾讯 2024 年上半年回购金额 523 亿港元,以当前市值计算,回报率大概 2.3%。腾讯的回购已经进行了三年多。

从滚动 PE 来看,目前两家的估值算合理,BABA 甚至低估。如果计入未来市场热度提高带来的估值提升,两家股价依然有较大的增长空间。

两家公司为什么要如此大规模的回购?一个合理的猜测是和“防止资本无序扩张”后果有关。两家之所以会有无序扩张的行为,根本原因是主业太赚钱了,而主业本身又不需要新资本投入,所以只能把赚来的钱投别的公司,形成了混乱无序的资本扩张现象。当投资被抑制,就只能进行现金回报。所以这两家公司,已经成为事实上的现金奶牛。

新赚的钱没法投资了,只能通过分红回购的方式回报股东。那么之前已经无序扩张的部分呢?这部分并没有被市场合理定价。这里可能隐藏着一个巨大的投资机会。

BABA 目前市值2706 亿美元。现金及现金等价物 2481 亿人民币,还能维持高额回购很久。投资分两部分,一部分是权益法核算的投资 2031 亿,一部分是股权证券投资 2808 亿。

腾讯市值 4 万亿港币,现金及现金等价物 1535 亿,依然可以维持高额回购,以公允价值计量的投资 4700 亿。

试想一个场景,如果接下来市场进入牛市,两家公司的股权投资会发生什么?以两家公司的股权投资和净利润比值看,两家公司在牛市中的净利润很可能翻几倍。一个反身性过程就会发生,牛市导致股价上涨,股权投资带来盈利大涨,进一步导致股价上涨。

腾讯的投资中包含更多上市公司股权,利润弹性会更大,极端情况下可能出现盈利十倍的增长。结合估值提升,未来腾讯股价超越 2021 年高点是大概率事件,而且可能超过高点几倍的价格。1500 港元的腾讯是可能出现的。

BABA 的资产质量比腾讯差很多,但是在同样的逻辑下,依然有机会回到前期高点。

两家公司的策略已经很明显:降本增效维持主业高盈利;精挑细选具备战略性的投资;择机减少前期无序扩张的投资;回收现金大比例回购。这个过程走到最后,大家会发现,两家公司会成为非常赚钱的生意,市场可能也愿意长期维持高估值。

伯克希尔哈撒韦就是一家股权投资公司,而当下就是腾讯阿里的伯克希尔哈撒韦时刻。我们将享受一个股权价值高涨最后被清算给股东的过程。Enjoy it!

2024-09-29 08:00:00

希望这是一个美好新时代的开始

本周上证指数涨12.81%、沪深 300 涨15.7%,创业板指涨 22.71%,几乎全是光头光脚大阳线。这种盛况至少得是十年前入市的老股民才有过亲身经历。

本轮暴涨开始前,指数已经连跌五个月,连续四年负收益,主要指数全部几乎接近 2021 年以来最低点,全市场处在一种末日氛围中,对现实世界的一切都开始充满怀疑。

转折点发生在 9 月 24 日上午,国新办发布会罕见地在股市开盘前举行,人行、金监总局和证监会一把手出席,阵容和时点尤为特殊。

9 月 24 日公布的主要政策有三项:1)降低存款准备金率和政策利率;2)降低存量房贷利率,统一房贷最低首付比例等房地产政策;3)创设两项合计 8000 亿元额度的心货币政策工具,支持股票市场稳定发展。新闻发布会结束时有记者追问关于平准基金的情况,潘行长表示正在研究。

新闻发布会途中市场开始犹豫上涨,直到宣布重磅政策后市场开始疯狂,上涨综指午后大涨超过 4%。25 日收十字,市场对新政策存在分歧。

随后 26 日中央政治局会议定调经济政策,传递的信号是高层正视当前问题并给出“加力推出增量政策”的预期,股市彻底被点燃。

港、美股外资市场上的中国资产同步上涨,甚至热度更高。MCHI周涨 19.53%,FXI 周涨 18.9%,KWEB 周涨26.79%,阿里巴巴周涨21.57%,腾讯控股周涨12.66%。

本周的两场会议是具有巨大影响力的事件,多年后可能依然会被提及。不仅因为这极有可能是新一轮行情的起点,也有可能是一些影响深远的制度创新时刻。此时此刻,一些新的设想需要被记录以备持续演绎。

1)政策是一种现实扭曲力量

当下的市场处于一种被政策扭曲的状态,理性讨论经济前景的声音一旦成为主流,市场向下修复可能不可避免。政策推出前的市场充分反应了经济的低迷现实和悲观前景,政策推出后的上涨是对政策超预期的反应,不是对未来经济前景的反应。简单来说,当下的市场热情是对权势部门关爱的条件反射式回应,当市场重新开始关注经济问题时,市场可能会被重新定价。

政策的这种力量将伴随市场,直到经济回升。所以,市场回调不会超过2 月份的低点,全年应该收涨。9 月份经济数据可能非常差,10月后半段可能是第一个冷却点。四季度是政策的发力时间,可能一些宏观指标会逐渐变好,市场会在高歌猛进中迎接新年。如果宏观数据仍不及预期,市场可能就要波动几个月,看一季度的情况了。未来无非两种可能,经济走出困境或万劫不复。摒弃舆论干扰,要相信经济肯定会走出困境。黑天鹅事件导致的未来崩塌不在讨论之列。

未来几个月经济回升的过程中,新政策的发布可能会不及市场预期,但已发布政策的执行情况需要重点关注,这里潜伏着交易机会。

2)高股息

高股息特指这一年多以银行为代表的破净、高股息率国有资产。924 之前,这类股票的逻辑是交易经济衰退,高股息率国有资产意味着低风险收益。924 之后,新货币政策工具鼓励贷款回购,市场开始交易破净股的市净率修复。

银行是中国金融的核心,房地产的熄火给银行带来了很大的风险,坏账、提前还贷、利率下行都会给银行经营带来压力。银行是百业之母,负债率和净息差限制了创造信用的能力。充足银行资本以扩大资产负债表规模可能是政策的真正意图。银行股增发向社会融资需要避免国有资产流失,所以必须提高银行股市净率。

交易破净银行股提升估值这个逻辑是成立的,但是如果考虑当下很多高质量龙头都在低位,高股息交易的机成本较高,交易可能就不划算了。银行股多年破净是有原因的,估值拉高后长期持有未必没有风险。

另一类高股息是公用事业股,924 之后这些股票可能会因为向上的弹性不够被冷落。买回他们的时机是等它们被彻底打入冷宫后,作为长期底层资产配置,以迎接下一个周期。

上面讨论的高股息是市场定义的高股息,其实经过近五个月的下跌,很多大白马的股息率甚至更高。同时兼具成长性、高质量的特点,会成为牛市中被抢夺的筹码。如果预期未来是大牛市,高股息大白马显然比高股息银行有吸引力得多。还有一点,很多大白马其实也是国资,是各地国资委的亲儿子,新的政策工具它们获益一点不少。

3)A 股高回报时代

A 股市场一直被诟病是融资市场,股东回报不足,参与者把股市当赌场,玩互相掏兜的游戏。问题是,过去真的有人在乎股票的分红、回购这类回报吗?

散户、游资绝大部分不在乎,股市就是一个炒概念追热点相互掏兜的游戏。机构投资者也不在乎,赶上行情好就拼命做规模,赚管理费。大股东国资也不在乎,股市过去的使命是为经济发展和创新提供融资退出渠道,财政暂时还不需要国有上市公司提供回报。

别看过去游资、机构很活跃,这个市场里真正有影响力的是国资大股东,当经济的底层逻辑发生变化以后,财政政策也会发生,未来国资必须为财政提供更多回报。如果这个推论被证实,A 股会出现根本性的变化。

回报从何而来呢?一方面肯定是持续稳定的经营利润带来的分红,另一个方面就是盘活资产。观察美国公司会发现,很多公司的负债率超高,比如苹果,负债率长期处于 80% 以上。而 A 股的茅台,负债率只有 20%。苹果的负债率主要来自于利用负债进行股票回购,这个操作的本质是把资产变成负债,股东的持股比例持续提高,同时 ROE 提升,商业模式变成轻资产,估值获得提升。当然,美股还有一个很重要的原因是税收考虑。

茅台也可以复制这个过程。茅台的负债率提高到 80% 的情况下,当前总资产 2792 亿,就可以获得 1721.6 亿的资金。当前市值 2.05 万亿,这个资金通过回购的方式减少股本,就可以让全体股东的持股比例提高 9%。贵州国资委可以转手卖掉 9% 的股票,然后他的持股比例又回到了回购之前。当然,这是个简化的过程,这个过程可以用几年时间陆续完成,也可以配合市值管理动态地增减持。这个过程可以一直持续做。

换一个角度,互换便利和回购再贷款其实是一种量化的货币发行工具,锚定国有上市公司的股权。这种工具在拥有强势政府的国家其威力和准确性会远远大于美国。

作为普通投资者,应该把风险和利益和财政部对齐。具有良好经营业绩且负债率较低的国资大白马可能会走出长期稳定的行情。当然行长也特意强调了,这个贷款对国资民企一视同仁。

4)美股

中概互联网公司某种角度来说是中国治理能力最强的一批公司。回购这个操作阿里和腾讯已经玩了一年多了,腾讯的回购周期甚至是以天为单位的,每周进行几次回购。所以这些公司的股价其实已经早于 A 股上涨。今年腾讯已经涨50%,阿里巴巴涨41.5%。中概大部分公司目前的估值只能算合理,已难说便宜,接下来如果有泡沫化过程会是个机会。个别有瑕疵的中概还具备很高的赔率,值得一博。

标普 500 和纳斯达克 100 的估值已经非常高,市场在赌 EPS 可以持续增长,只要增长不满足预期,将会非常残暴。君子不立危墙之下。

美短债非常值得配置,超短有 5% 以上的收益,长一点的有 3% 以上。10 年以上长债看着不错,但是也要小心,长债的波动性远大于短债,而且一旦趋势反了,周期可能会非常长。

美股的总体逻辑是持现金、短债等大幅回撤。

5)下周

下周国内国庆节长假,港股只有周一放假,美股交易不受影响。如果热度不减,下周重点关注港股高股息低 PE 中资券商。

希望这是一个美好新时代的开始。

2024-08-10 08:00:00

1990 年代宝总和麒麟会的传说,深刻在股民的语言系统里。岂不知,真正的主力其实就在身边。

有一种神秘人,大家都听过,但是从来没见过,比如”主力“。主力拉升、主力出货,主力在暗处密谋,呼风唤雨。1990 年代宝总和麒麟会的传说,深刻在股民的语言系统里。岂不知,真正的主力其实就在身边。

市场,有的时候谁有钱谁说了算,有的时候谁有货谁说了算。2020 年至今的市场,基民说了算。基民是群众,是汪洋大海。

但是,群众不能决定的历史的走向,决定历史的是客观规律,群众被乱世枭雄蛊惑、利用,把历史推向波澜壮阔。

基民也不能决定市场的走向,但是他们把钱给基金经理,让市场走向疯狂和毁灭。基金经理是基民的魔鬼代言人。

基民出现在每一个重大事件的节点。他们抱团、他们交易衰退和复苏,他们听着市场的鬼故事申购和赎回。

他们看着爱基的净值感到绝望,他们对基金经理的爱慢慢变成了恨。

他们从一个极端走向了另一个极端。其实希望已经在他们的绝望中孕育。

他们低头看脚下的路永远是对的,抬头看远处的目标永远是错的。

抱团核心资产、抱团高股息、抱团债券,当共识成为共识的时候,他们已经华丽转身成了金融消费者。

听央妈的话吧,别让他受伤。天使的魔法,温暖中慈祥。

你问央妈让你干吗?她说不许买债券了!爷爷听见妈妈的话,说对,你有点出息吧,别盯着那三瓜俩枣了!没看隔壁小日子都要抢跑了吗,等我缓过这口气来,把你们都埋了。

2024-04-20 08:00:00

开源模型和闭源模型,哪个更好呢?这个问题其实非常 LOW 。

开源大语言模型与闭源大语言模型,哪个更好?虽然有很多 benchmark,但是评价一个大语言模型的好坏并没有非常客观的标准,因为 LLM 要解决的目标问题被分解成了几十个,对应的评测数据集和方法也多达几十个,很难用一个算法来客观评价一个 LLM 的效果比另个好或者坏多少。不过也不是完全没有比较,使用更多人关注的 benckmark 和主观打分来评判,头部模型的排名也确实有个相对的共识。比如,GPT-4 系列,目前依然是公认的效果最优的模型。

那么开源模型和闭源模型,哪个更好呢?这个问题其实非常 LOW 。因为根本没办法从开源和闭源这个属性去推导影响模型质量的因素。抛出这个问题的人,要么是刻意去误导他想影响的人,要么就是瞎扯淡。

如果非得要个结论,可以说目前最好的模型是闭源的,但是模型的好坏和闭源还是开源无关。开源也有很多非常优秀的模型,闭源也有很多垃圾。

为什么有的模型要选择开源呢?

这里要稍微解释一下,模型的开源和软件的开源还不一样。模型的开源,大多是说开源了模型的权重,也就是训练结果,并不一定开放代码、数据集和网络架构、训练方法。简单来说,开源模型是提供了一个可以免费部署的 LLM。虽然,通过 fine-tune 也可以添加一点自己的数据改变一些它的行为,但是你可能没办法像开源软件一样从零 build 这个模型。另外,开源模型的商业使用可能是需要特殊授权的。

开源模型大多只是提供一个可以免费有限使用和评估的 LLM。这么做的目的是什么呢?怎么这么多赛博菩萨呢,这必须来分析开源模型背后的动机。

LLM 的火爆是因为 OpenAI 推出的 ChatGPT,从 OpenAI 的角度考虑,手握一个最优秀的模型,肯定是考虑使用这个新变量怎么颠覆现有商业格局的。所以它不会开源,未来有另一个模型超越了 OpenAI 最好的模型的话,这个模型也不会选择开源。

从开源模型的视角来看,比如 Meta 和 Google,如果放任 OpenAI 借助 GPT 系列吸引大量的用户和资金的话,这一定是很大的潜在威胁,谁能保证 OpenAI 不会在社交广告和搜索广告市场搞出颠覆性的事情呢?所以必须遏制 OpenAI 的可能性,推出开源模型,从商业竞争角度就成为一个搅局策略了。虽然开源模型不如 GPT 强,但是提供了一种免费选择,本来必须给 OpenAI 付钱的需求可能就被免费模型满足了,OpenAI 的商业收益就会被影响。更多开源模型的出现,会出现对 OpenAI 的围剿,而且 OpenAI 的领先优势并不是因为某种保密的技术,随着开源模型的优化,OpenAI 的领先会逐渐消失。

亚马逊投资 Anthropic 的逻辑也是一样的,不能让微软联合 OpenAI 在云计算市场搞出颠覆性的事情。

所以大模型的竞争不在于大模型本身,而是现有市场是否可能因为大模型被重塑。没有新技术出现对大型科技企业维持垄断地位是有利的,新的技术因素反而是一种威胁。

开源大模型就是一种主动制造的产能过剩和倾销,破坏领先者的商业利益。

国内的情况很难用这个逻辑来解释,FOMO 情绪可能更多,反正也没有人绝对领先,这又看起来是一个风口,不去抢一下是没道理的。至于开源不开源,其实也没那么重要,因为不开源也不能怎么样。

国内做大模型的企业,“有” 是更重要的。因为我们的甲方来源和决策逻辑是不同的,可控比效果更重要,你值得我相信比你技术更牛13更重要。所以,国内某些企业要花更多精力来操纵甲方心智。

回到开源模型和闭源模型哪个更好的问题。如果只从效果来说,目前最好的模型是闭源的。不是因为闭源所以好,而是因为好所以闭源。不要搞错了这个关系。但是评价模型好坏的标准太多了,某些模型的好只是一种主观上的认同。

经济性也是一个很重要的指标,如果在某类问题上,一个 70B 的模型能够达到 400B 模型效果的 70%。你说那个模型更好呢?为了拼“效果”,很多闭源模型的经济性可能很难有优势。随着时间的推移,开源模型肯定会缩小和闭源模型的差距,未来算力和模型都不会是稀缺的。

当下时点,模型开源依然有很大的社会意义,某个角度说,这也算是一种技术平权。对于开发者和小企业来说,应该永远欢迎新技术,因为只有新技术才会带来可能的创新。开源模型和成熟的基础设施可以让小团队快速交付新的解决方案。这就又回到了和之前互联网、 mobile 类似的情况,创新、风投和收购的良性循环才能给更多人带来机会。所以,个人和小团队应该欢迎 LLM 开源。