2022-09-06 13:00:00

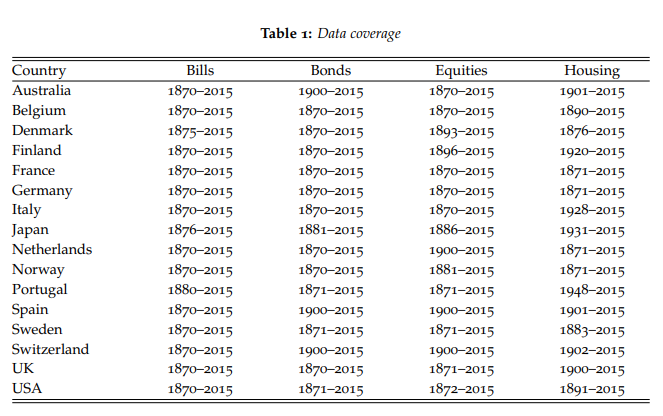

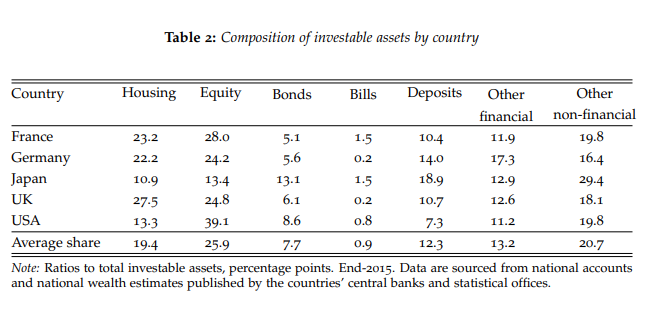

最近读到的一篇论文 The Rate of Return on Everything, 1870–2015 总结了 16 个发达国家从 1870 年到 2015 年之间的股权、房地产、债券、国库券的年回报率数据,对上面的这些关键问题作出回答。这篇论文包含附录长达一百多页,要读完并不容易,所以在此简要总结论文里的主要结论。

2021-12-28 06:00:00

2021 年马上就要结束了,趁着假期整理一下自己账户的数据。我去年的总结里估计 2021 年的股市回报率应该会降下来,没有想到今年的股市依然一路高歌猛进,家庭净值也继续增长了 105% (包含了主动收入),可见在股市里 time the market 是一件非常难的事情。

2021-12-21 13:00:00

又到年底再平衡的时候,最近研究了到底应该用沪深 300 还是中证 800 作为配置 A 股市场的指数,发现中文互联网上这方面内容不多,在这里记录一下,希望对其他人有用。

2021-10-10 15:04:31

一个小测试:中国 A 股与美国股市市值的比值最接近下面哪个选项?