2026-07-24 10:00:00

上一篇写完的时候,账户从 400U 做到了 800U。没想到第三篇这么快就来了:这个账户爆仓了。

原因其实很简单,还是以前那两个问题:过度交易,亏了以后急着回本;逆势交易,方向做错了还一直扛单。最后碰上很强的趋势,账户还是扛不住了。

一开始出现亏损的时候,我想的是赶紧做回来。结果交易次数越来越多,能等的 setup 也不愿意等了。

这种状态我在 Prop Firm 上遇到过很多次。亏一笔以后想用下一笔赚回来,下一笔又亏了,就继续找机会。做着做着,注意力已经从行情变成了账户余额。

实盘也没有让我自动改掉这个问题。钱是自己的,想回本的时候一样会上头。

另一个问题就是逆势交易,也就是扛单。

订单成交以后,我当时没有设置止损。行情往反方向走的时候,我还是觉得价格会回来,结果趋势比我预想得强得多。小亏拖成大亏,最后直接爆仓。

现在回头看,这次爆仓没有什么复杂原因。方向错了,没有止损,还想着扛回来。只要趋势走得够远,爆仓只是时间问题。

我已经习惯了 Prop Firm 的操作系统,尤其是 TopstepX 里的风控功能。自己做实盘以后,没有这些限制,操作反而容易失控。

所以我用 AI Vibe Coding 做了一个交易系统,操作和风控逻辑基本照着 TopstepX 做。目前主要有这些功能:

配置好自己的 Bitget API Key 以后,就可以直接用它交易。资金始终留在自己的 Bitget 账户里,PATrade 只需要读取账户和合约交易权限,提币权限保持关闭,并且可以绑定服务器 IP 白名单。API Key、Secret Key 和 Passphrase 会分别使用 AES-256-GCM 加密,明文不会写入数据库、返回浏览器或记录到日志,具体可以看安全与密钥管理文档。

开户、KYC、出入金,或者做单有问题,可以进交流 Telegram 群问。

我现在越来越觉得,知道应该止损是一回事,能不能每次都执行是另一回事。既然我靠自己经常管不住,那就先让系统帮我执行。

接下来我会先暂停一段时间的 Bitget 实盘,继续打 Prop Firm 考试号。等过一阵子,状态和纪律稳定一点,再回来试 Bitget 实盘。

这个账户虽然爆仓了,系列还是会继续写。赚钱的时候记录,爆仓的时候也照样记录。至少这次我可以确认,问题还是出在过度交易、逆势扛单和没有止损上。

交易风险很大,这篇只是我自己的操作笔记,不构成投资建议。

2026-07-15 11:00:00

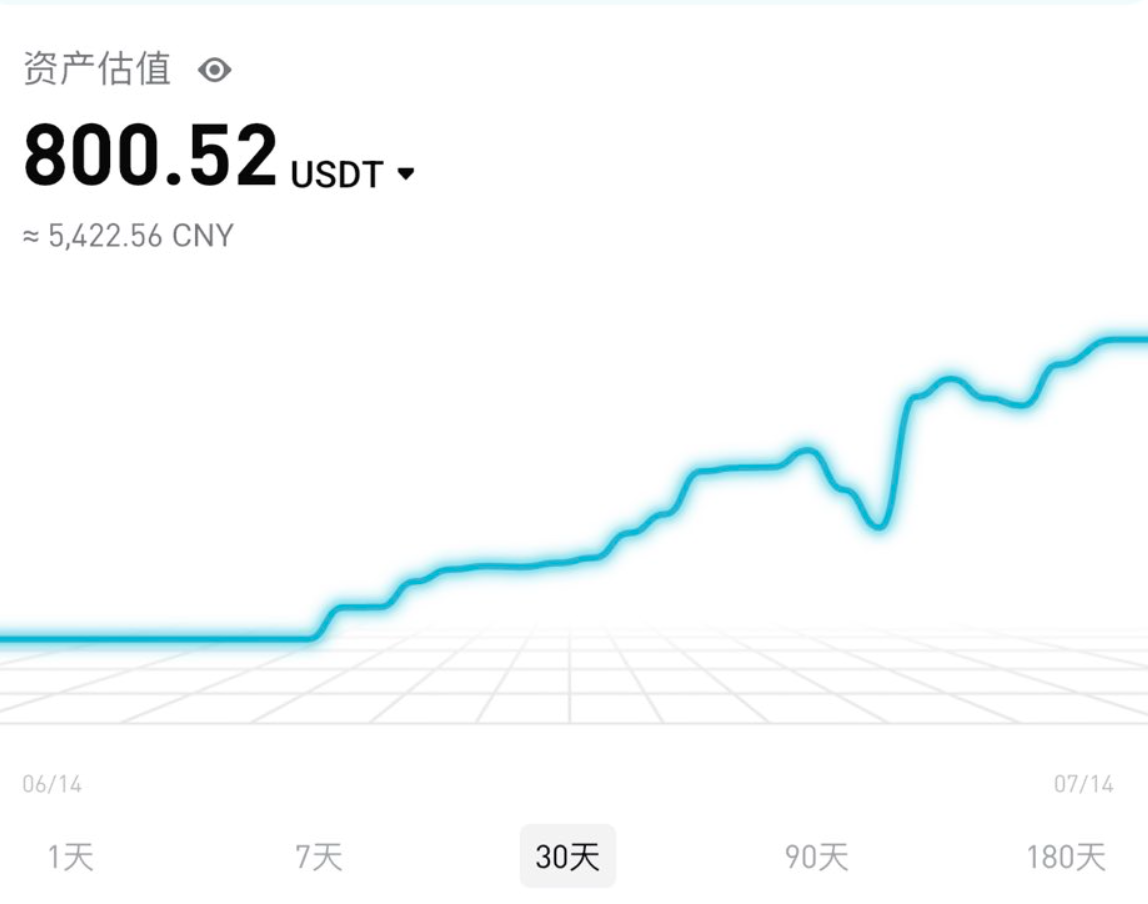

上一篇写完的时候,我的实盘账户从 100U 做到了 400U。当时我就说过,半个月的数字说明不了什么,还是得继续做。

又交易了一个多星期,现在账户到了 800U。这周大部分利润来自 KORU 的短线,通常一笔赚个 50U 左右。这个结果让我有点新的想法:小账户想慢慢做大,现阶段更适合做流动性好的品种和时间段,拿短线利润。

刚开实盘的时候,我没有完全按价格行为学的方式去做,还是带着以前的习惯:跌了就想抄底。

这其实就是接飞刀。价格明明还在往下走,我却总觉得已经跌很多了,该反弹了吧。结果账户一度亏了 300 多 U。后面刚好反弹回来了,不然这个账户真的可能会爆仓。

现在回头看,这种逆势抄底是我很忌讳的操作。趋势没走完之前,别急着去猜底。小账户本来就带杠杆,和趋势对着做,很容易一两笔就把账户做没了。

我现在尽量只看 5 分钟级别的 K 线,开单以后把止盈和止损一起挂好。

小账户做交易,很容易想把一笔单拿得很远。做着做着就变成了猜大趋势,回撤一点又拿不住。5 分钟图的机会更明确,进场以后有利润就走,亏了也按止损走,对我现在的账户更合适。

小账户我觉得还是 Scalping 比较适合。

同一个 setup,放在流动性不同的时间段,做起来的感觉差很多。我们要选流动性最好的时间段去做。

如果做美股标的,我会选美股正常开盘的时间。开盘后前半个小时波动很乱,我一般会等一等,等市场先走出一点方向再开单。

北京时间白天对应美股夜盘和盘前的一部分时间。这个时候大部分美股标的成交不活跃,K 线看着能走,真开进去以后会发现价格很难受,止损和止盈也容易被打得很莫名其妙。

白天真想做交易,我最近会看 KORU。KORU 是三倍做多韩国指数的美股标的,韩国白天正在开盘,流动性会比很多美股标的好一些。这周账户的大部分利润,都是靠它的短线单一点点做出来的。

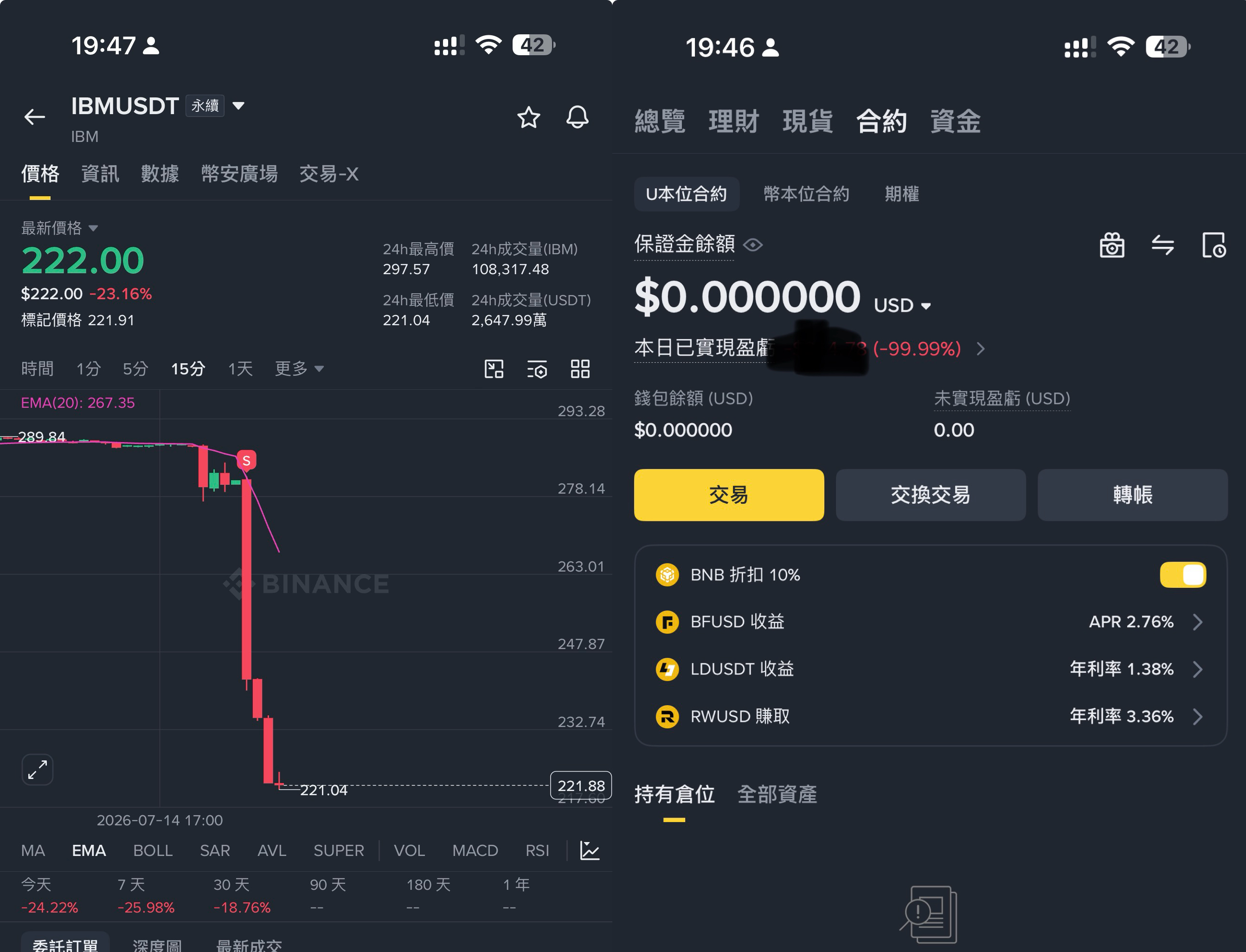

这周我犯了一个很低级的错误:做 IBM 的时候,挂单以后忘了设置止损。

这单是在另外一个合约账户里做的,里面只有 200U。昨天 IBM 提前公布了一些财报信息,市场预期很差,股价直接跌了 20% 多。我用的是 20 倍杠杆,那个账户直接爆仓。

我本来没想赌财报,这件事更像一次黑天鹅。但黑天鹅本来就不会提前通知你。止损的作用就是把这种情况的损失先锁住。还好这个账户只有 200U,亏损不算多;要是账户再大一点,这个错误就很难受了。

现在只要开单,我会先确认止盈止损有没有挂上,再去做别的事。止损单别只放在脑子里。

还有一单也挺烦的。昨天晚上睡觉前我开了单,止盈和止损都挂好了,然后去睡觉。

早上醒来发现单子被止损了。最气的是,它在美股收盘以后跌了一下,刚好把我的止损打掉,后面价格又上去了。

美股盘前盘后的流动性经常不够。币圈里的股票合约可以 24 小时交易,价格还是跟着对应的美股标的走。美股已经收盘,合约还在交易,流动性差的时候就容易出现这种情况。

以前做 ES 合约,我有时候会把止损放得很精准,一个 tick 都不想多给,刚好打到 MM 目标也很正常。股票合约很难这么做,特别是在流动性不足的时间段。止损可以留一点冗余空间,仓位也得跟着能承受这个空间。

对我这种小账户来说,暂时会继续按这个思路做:

账户从 400U 到 800U,还远远谈不上稳定。这周的行情刚好适合我做短线,KORU 也给了不少机会,后面会不会还这么顺,我现在不知道。

接下来还是继续做,账户涨了跌了都记下来。等曲线再长一点,才知道这套节奏到底能不能做下去。

开户、KYC、出入金,或者做单有问题,可以进交流 Telegram 群问。

交易风险很大,这篇只是我自己的操作笔记,不构成投资建议。

2026-07-15 10:00:00

价格行为学我学了一年多,主要在 Prop Firm(自营交易考试平台)练。账号前后买了一千多美金,反复挑战、爆仓、重买,只考过一次,也没出过金。

我一直想知道,问题到底出在哪里:是 Prop Firm 的规则影响了我,还是我做单本身就有问题?

Prop Firm 我还会继续用,成本低,练技术很划算。但我也想开一个实盘账户,拿 100U 到 Bitget 做短线。技术分析还是那一套,换成自己的钱跑一段时间,看看这一年多到底学到了什么。

其实一开始我不是打算走这条路的。

前段时间我在申请美国的 AMP 期货账户,想走一条「正经」的路。表格里「职业」那一栏我随手填了「退休」 —— 当时刚好没工作,脑子一抽觉得这个词最省事,其实更准确的说法是「待业」。后来 AMP 客服邮件核实资料,我按流程补正,最后还是被判 KYC 不通过。

被拒的时候我反而挺轻松。AMP 这条路我本来就走得不太情愿:

AMP 这条路关掉以后,我索性去看看币圈交易所。

最后选了 Bitget,主要是这几件事:

之前我写过大陆用户怎么用 USDT 买 Bitget 美股代币,那篇主要讲流程。这次是真开户、真下单,顺便把实盘过程记下来。

在 Prop Firm 上打了一年多,我发现自己很容易上头。这个问题到底是 Prop Firm 的机制带来的,还是我自己的问题,我现在也分不清。

但有几种情况我反复遇到:

考试账号亏掉以后,损失主要是账号费。钱不是自己的,心里就容易给自己留一条退路。这个感觉放到实盘上,肯定不一样。

Prop Firm 几百刀就能给我一个规范化的账户环境去测策略,这个价值很实在。但考试本身也会影响操作。尤其是快考过的时候,我会开始想着怎么把这一步走过去,交易计划就容易被抛到后面。

所以我会继续用 Prop Firm 练技术,同时用这个实盘账户看看自己能不能把这些坏习惯改掉。

写这篇的时候,账户从 100U 起步,半个月过去,余额大概 400U。

这个数字我先放出来,不过现在谈成绩还早:

接下来曲线掉回去,甚至掉到 100U 以下,我也会一样记下来。

顺便交代一下这段时间我具体在做什么:

这些数据只是交代一下我在做什么。杠杆合约风险很大,别因为几笔顺了就照着做,规则和风控得自己先搞清楚。每一笔怎么进、怎么出,我会放到 PAHub 里。

我做的是杠杆短线,难度很高。大多数人更适合中长线、买指数、定投指数。真想做交易员,再考虑花时间练技术分析。

我暂时只想记下面几件事:

每笔交易的细节复盘会放到 PAHub 我的主页。PAHub 是我自己开发的价格行为复盘平台,之前写过一篇介绍。

博客主要写我做单时想通了什么,PAHub 记录每一笔怎么打的。文章也不会做荐股、荐币、跟单、代管和收费信号。

一年多的价格行为学习,到底能不能落到实盘账户上?我现在还不知道。Prop Firm 的通过率、挂科率也回答不了这个问题。实盘账户要跑得够久,才能看出这套东西到底靠不靠谱。

这个系列不按频率更新。有感悟、有教训、有值得说的转折我就写,平时就继续做单。

接下来就继续做。账户涨了跌了,我都会记下来。等曲线走久一点,再回头看这 100U 验证的到底是价格行为,还是一段刚好顺手的行情。

开户、KYC、出入金,或者做单有问题,可以进交流 Telegram 群问。

交易风险很大,这篇只是我自己的操作笔记,不构成投资建议。

2026-07-02 18:29:43

最近打 PA(Price Action,价格行为交易)的自营考试号,本来差 300 刀就通过了,结果又爆仓了。

复盘下来,问题很清楚:做反了方向,逆市加仓,想打平,最后遇到突破行情,亏损越滚越大。这个问题表面上是技术判断错误,底层其实是交易纪律失效。

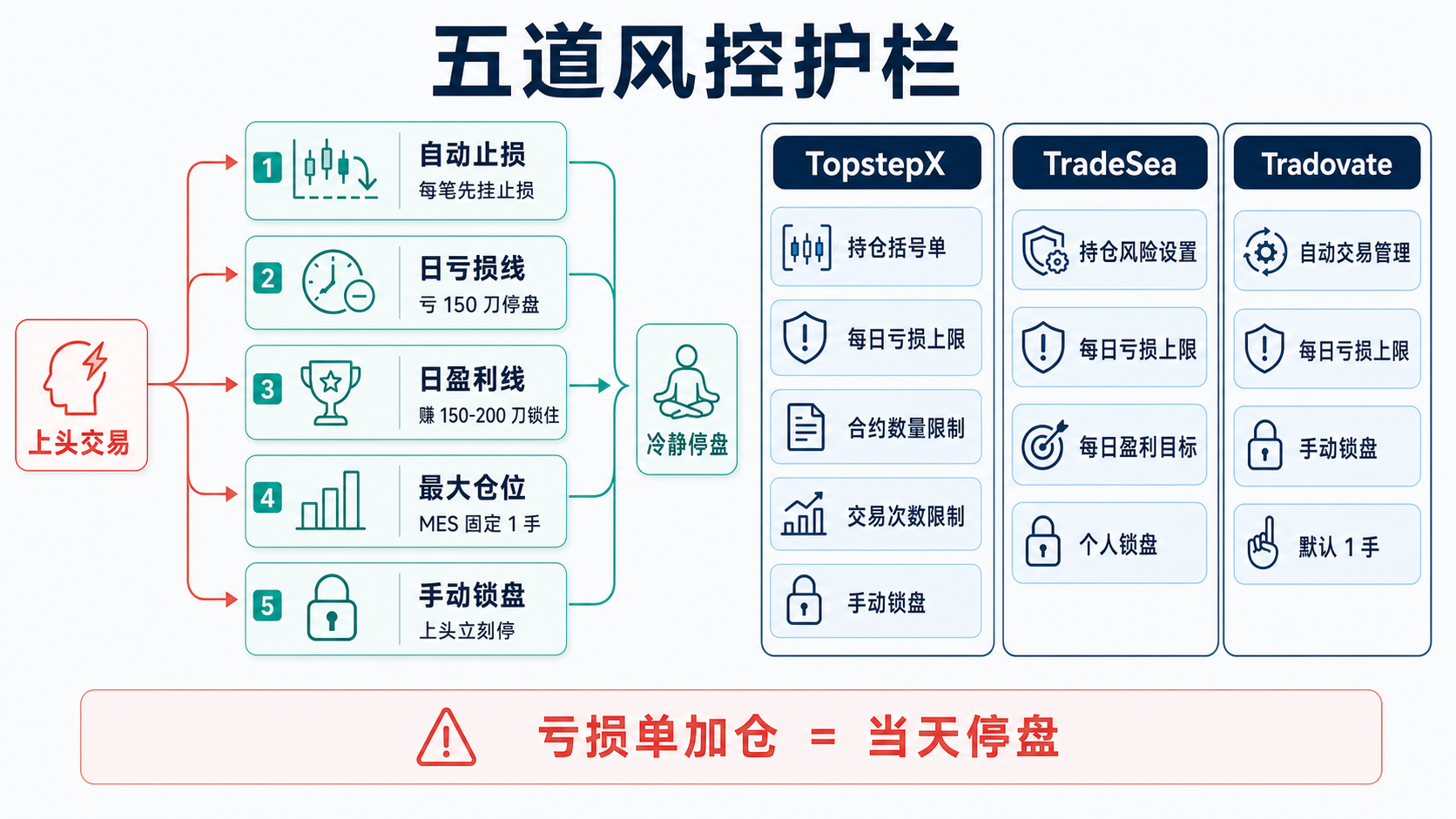

我现在越来越觉得,靠意志力改掉“上头加仓”这个毛病,成功率很低。更现实的办法是把交易平台里的风控功能全部用起来,提前给自己装几道护栏。

这篇文章重点聊一件事:怎么用 TopstepX、TradeSea、Tradovate 这类交易平台的设置,帮助自己少上头、少逆市加仓、少把小亏做成爆仓。

先说我的结论:

交易平台解决不了交易系统问题,但它能解决一个更具体的问题:当你情绪失控时,把继续犯错的通道关掉。

这些平台的设置基本都是英文,先把后面会反复出现的词解释清楚:

| 英文 | 中文意思 | 我怎么理解 |

|---|---|---|

Position Brackets |

持仓括号单 | 给整个持仓自动挂止损和止盈 |

Auto OCO Brackets |

自动二选一括号单 | 每笔订单自动带止损和止盈,一个成交后另一个自动取消 |

OCO |

二选一订单 | 止盈和止损互相绑定,成交一个,取消另一个 |

Position Risk Settings |

持仓风险设置 | 预设每笔交易最多亏多少钱、目标赚多少钱 |

Risk - in $ |

风险金额,单位美元 | 每笔交易最多亏多少美元 |

Profit - in $ |

盈利目标,单位美元 | 每笔交易计划赚多少美元 |

ATM Strategies |

自动交易管理策略 | Tradovate 里的自动止损止盈模板 |

Stop Loss |

止损 | 亏到预设位置自动出场 |

Profit Target |

止盈目标 | 赚到预设位置自动出场 |

Stop Market |

止损市价单 | 触发止损价后用市价尽快成交 |

PDLL |

个人每日亏损上限 | 当天最多允许亏多少钱 |

PDPT |

个人每日盈利目标 | 当天赚到多少钱后停盘 |

Liquidate and Block |

平仓并锁定 | 先平掉持仓,再禁止继续交易 |

Contract Limits |

合约数量限制 | 限制某个品种最多能开几手 |

Trade Limits |

交易次数限制 | 限制每天或每周最多交易几笔 |

Lock-Out / Manual Lockout

|

手动锁盘 | 主动锁住账户一段时间,防止继续下单 |

session |

交易时段 | 一段连续交易时间,比如美盘时段 |

ticks |

最小跳动单位 | 期货价格最小变动单位 |

1R |

一倍初始风险 | 如果一笔最多亏 50 刀,1R 就是 50 刀 |

另外,文中会提到几个期货代码:

MES:微型标普 500 期货,适合小仓练习。MNQ:微型纳指 100 期货,波动比 MES 更刺激。ES:标普 500 小型期货,单点价值更大。NQ:纳指 100 小型期货,波动和盈亏都更大。我这次爆仓,真正要处理的坏习惯有 4 个:

做错方向后,心里想的是把均价拉近一点,价格稍微回调就能打平。这个动作一旦遇到突破行情,仓位会越来越重,止损会越来越难。

所以第一条规则应该非常硬:

亏损单加仓 = 当天违规。

下单时觉得自己会止损,真正亏损时就开始犹豫。尤其是价格行为交易里,很多时候你会觉得“这里可能是最后一波”“这里可能会反转”,最后就变成死扛。

解决办法是把止损提前放进系统里。下单前先定义风险,下单后自动挂止损。

想回本是最危险的信号。因为这时候交易目标已经从“执行系统”变成“修复情绪”。

我的规则是:脑子里出现“今天至少打回来一点”这句话,就停止交易。

差 300 刀通过考试,最容易犯错。因为这时候会觉得胜利就在眼前,仓位会不自觉变大,交易次数会不自觉变多。

更合理的做法是把最后 300 刀拆成 2-3 天,每天完成一小段,赚到目标就锁盘。

这一层解决的是“不愿止损”。

TopstepX 可以用 Position Brackets(持仓括号单)或 Auto OCO Brackets(自动二选一括号单)。Position Brackets 是按整个持仓设置统一止损止盈,适合简单交易;Auto OCO Brackets 是按单笔订单绑定止损止盈,适合分批建仓、分批止盈。对我现在这种状态,更适合先用 Position Brackets。

TradeSea 可以用 Position Risk Settings(持仓风险设置)和 Position Brackets(持仓括号单)。在设置里填好每笔 Risk - in $(风险金额,单位美元)和 Profit - in $(盈利目标,单位美元),打开自动应用。这样开仓后,平台会自动把每笔交易的风险和利润目标套上去。

Tradovate 可以用 ATM Strategies(自动交易管理策略)。提前设置好 Stop Loss(止损)和 Profit Target(止盈目标),之后下单时让 ATM 自动挂出止损止盈。Tradovate 这块要先在模拟盘测试清楚,确认每次下单后的止损和止盈都正确挂出。

我的设置建议:

Stop Market(止损市价单)这一层解决的是“亏了之后想打回来”。

TopstepX 有 Personal Daily Loss Limit(个人每日亏损上限)。设置好 PDLL 后,动作选择 Liquidate and Block(平仓并锁定),触发后会平仓并锁到账户下一个交易日。

TradeSea 也有 Personal Daily Loss Limit(个人每日亏损上限)和 Personal Daily Action(个人每日触发动作)。动作同样可以选 Liquidate and Block(平仓并锁定),触发后平仓并锁当天。

Tradovate 有 Daily Loss Limit(每日亏损上限)。官方说明里提到,启用后账户达到亏损限制会自动平仓并锁定,通常到交易时段结束后解锁。

我的设置建议:

PDLL 设 150 刀日亏损线的意义很直接:今天做错了,就把明天保留下来。

这一层解决的是“快通过了还继续做”。

TopstepX 和 TradeSea 都有 Personal Daily Profit Target(个人每日盈利目标)。达到当天盈利目标后,同样可以设置成平仓并锁账户。

这个功能很适合考试号。比如还差 300 刀通过,可以这样拆:

我的设置建议:

PDPT 设 150-200 刀PDPT 设 150 刀接近通过时,交易目标应该从“多赚一点”切换成“把账户带到终点”。

这一层解决的是“逆市加仓”。

TopstepX 有 Contract Limits(合约数量限制)。它可以按品种设置最大合约数量,如果你的持仓和挂单超过限制,系统会拒绝新订单。比如把 MES 设置为 1 手,就直接堵住亏损后继续加仓的通道。

TradeSea 这层可以先用单笔风险金额和日亏损限制来控制。具体是否能按品种限制最大合约数量,要看你当前账户和平台版本里的可用设置。

Tradovate 这层我会先把默认下单数量固定为 1,并配合自营交易公司自带的账户规则使用。交易软件里能设置默认数量,真正的硬限制通常取决于你接入的账户和风控规则。

我的设置建议:

这条对我最重要。只要还有加仓空间,亏损时就容易幻想“再补一笔”。

这一层解决的是“上头后连续犯错”。

TopstepX 有 Lock-Out(手动锁盘),也有 Trade Limits(交易次数限制)。Lock-Out 可以锁 15 分钟、30 分钟、1 小时、全天;Trade Limits 可以限制每天或每周最多交易次数。

TradeSea 有 Personal Lockouts(个人锁盘),可以按交易时段或自定义小时数锁盘。官方文档里也明确提到,它适合亏损、情绪波动、违反规则后防止 revenge trading(复仇式交易)。

Tradovate Prop(Tradovate 自营交易版本)有 Manual Lockout(手动锁盘)。官方说明里说,触发后会平掉仓位、取消挂单,并拒绝后续订单;锁定时长可以选 15 分钟、30 分钟、1 小时、到交易时段结束或自定义时间。这个功能会应用到用户名下相关模拟账户,使用前要确认影响范围。

我的设置建议:

手动锁盘这个动作一定要提前定义触发条件。等情绪已经上来,再让自己“理性决定”,成功率很低。

如果你用的是 Topstep 官方账户,TopstepX 是最方便的选择。它把自动止损止盈、日亏损、日盈利、合约限制、交易次数、锁盘都放在一个平台里。

我的优先设置顺序:

Position Brackets(持仓括号单)PDLL = 150(个人每日亏损上限 150 刀)PDPT = 150-200(个人每日盈利目标 150-200 刀)Contract Limit = 1(MES 合约数量限制为 1 手)Trade Limits = 3(每天最多 3 笔)Lock-Out(手动锁盘)快捷流程TopstepX 最适合拿来做“防上头系统”。

TradeSea 的优点是设置很直观。Risk - in $(风险金额)、Profit - in $(盈利目标)、PDLL(个人每日亏损上限)、PDPT(个人每日盈利目标)、Personal Lockout(个人锁盘)都很适合新手。

我的优先设置顺序:

Risk - in $ = 50(每笔最多亏 50 刀)Profit - in $ = 75(每笔目标赚 75 刀)PDLL = 150(个人每日亏损上限 150 刀)PDPT = 150-200(个人每日盈利目标 150-200 刀)Personal Daily Action = Liquidate and Block(触发后平仓并锁定)Personal Lockout(个人锁盘)TradeSea 的重点是把每笔交易和每天交易都锁进固定金额里。

Tradovate 的核心是 ATM Strategies(自动交易管理策略)、Daily Loss Limit(每日亏损上限)和 Manual Lockout(手动锁盘)。

我的优先设置顺序:

Daily Loss Limit(每日亏损上限)Manual Lockout(手动锁盘)Tradovate 适合已经习惯它图表和下单流程的人。它的关键是确保 ATM(自动交易管理策略)每次都正确生效,并且把默认数量固定住。

| 目标 | TopstepX | TradeSea | Tradovate |

|---|---|---|---|

| 每笔自动止损 |

Position Brackets(持仓括号单) |

Position Risk Settings(持仓风险设置)/ Position Brackets(持仓括号单) |

ATM Strategies(自动交易管理策略) |

| 单笔风险 | 50 刀 | 50 刀 | 通过 ATM 对应 ticks(最小跳动单位)计算 |

| 单笔目标 | 75 刀 | 75 刀 | 通过 ATM 对应 ticks(最小跳动单位)计算 |

| 日亏损线 |

PDLL = 150(每日亏损上限 150 刀) |

PDLL = 150(每日亏损上限 150 刀) |

Daily Loss Limit = 150(每日亏损上限 150 刀) |

| 日盈利线 |

PDPT = 150-200(每日盈利目标 150-200 刀) |

PDPT = 150-200(每日盈利目标 150-200 刀) |

手动目标 + Manual Lockout(手动锁盘) |

| 最大仓位 | MES 1 手 | 固定小仓 + 风控限制 | 默认数量 1 手 |

| 交易次数 | 每天 3 笔 | 手动记录或平台可用限制 | 手动记录 |

| 上头处理 |

Lock-Out(手动锁盘) |

Personal Lockout(个人锁盘) |

Manual Lockout(手动锁盘) |

最适合我当前状态的参数:

价格已经突破了,还在原方向继续补仓,想把均价拉近一点,最后仓位越来越重。

接下来我会这样约束自己:MES 固定 1 手,TopstepX 直接用 Contract Limits(合约数量限制),其他平台用默认数量 1 手和日亏损线配合执行。连续 20 天做到亏损单零加仓后,再考虑放大。

下单时觉得自己会止损,行情一快起来,手动止损就变成了犹豫、等待、祈祷。

接下来我会这样约束自己:TopstepX 用 Position Brackets(持仓括号单),TradeSea 用 Position Risk Settings(持仓风险设置),Tradovate 用 ATM Strategies(自动交易管理策略)。止损必须先进入市场。

差 300 刀通过,于是仓位变大,交易次数变多,心态从执行系统变成完成任务。

接下来我会这样约束自己:把最后 300 刀拆成 2 天。TopstepX 和 TradeSea 直接用 PDPT(个人每日盈利目标)锁盘;Tradovate 达到当天目标后手动 Manual Lockout(手动锁盘)。

前两笔亏了,第三笔开始已经带着情绪,后面每一笔都在追回前面的亏损。

接下来我会这样约束自己:每天最多 3 笔,连亏 2 笔后锁盘。TopstepX 用 Trade Limits(交易次数限制),TradeSea 用 Personal Lockout(个人锁盘),Tradovate 用 Manual Lockout(手动锁盘)。

明明知道自己状态不对,还想着“再看一眼”“再等一下”“再做最后一笔”。

接下来我会这样约束自己:提前写好触发规则。出现回本冲动,直接锁盘 30 分钟起步;已经接近日亏损线,锁到当天结束。

接下来 20 个交易日,目标可以非常简单:

亏损单零加仓。

先别急着追求通过考试,也别急着把那 300 刀赚回来。只要能连续 20 天做到亏损单零加仓,交易状态就会有明显变化。

这 20 天里,每天只看一个指标:

有,这一天就算失败。

没有,就算账户亏钱,这一天也算训练成功。

真正要改的习惯,是亏损时的第一反应。以前第一反应是加仓、扛单、想打平;现在第一反应要变成减仓、止损、锁盘。

我现在最应该做的,就是把 MES 限制在 1 手,把每天最大亏损限制在 150 刀,把每天最多交易次数限制在 3 笔。

先把亏损单加仓这个动作戒掉,再谈稳定盈利。

2026-06-25 10:00:00

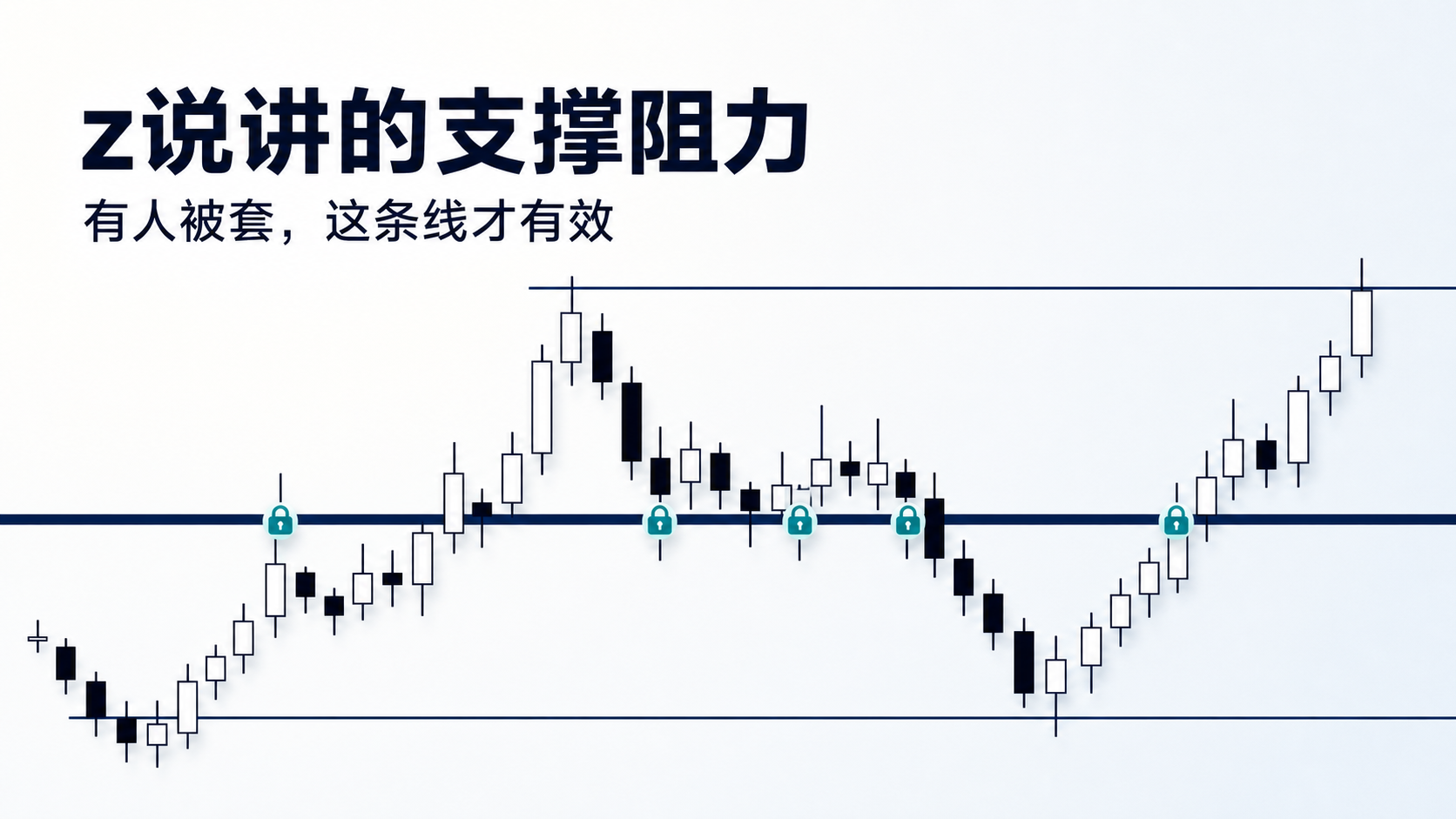

最近在 B 站把 z 说交易 的视频又翻了一遍,他的第二期视频专门讲了一件他本人称之为「学价格行为的必经之路」的事 —— 怎么找有效的支撑阻力。

之前我写过他讲的缺口,后台有朋友留言:看完缺口,还是不知道一笔交易到底该在哪里下手。其实 z 说自己在那期视频里就说得很清楚 —— 缺口只是支撑阻力的一种,真正系统的进场是「支撑阻力 + 形态」。这一篇就把他视频里讲的支撑阻力体系整理一遍。

跟上次一样,下面都是我对他视频的转述和理解,他本人也反复强调「都是个人理解,不一定对」。真要学,还是去看他的原片。

z 说在视频里反复讲一句话,听起来朴素,但他整套支撑阻力体系全是从这里长出来的:

图上任何一个像样的位置,都不是随机生成的,一定是因为有人在那里被套住了。

把这句话翻译成可操作的版本就是:

支撑阻力之所以有效,根本逻辑只有一句话 —— 有一批人在这个价位被套住了,等着回到这里打平离场。

道理拆开看就两条:

一条线靠不靠得住,就看三件事:有没有人被套、有多少人被套、套了多久还回不去。这三件越重,这条线越硬。

上一篇我讲过的缺口,其实就是这条原理最干净的应用 —— 把「被套者的成本线」精确到一根 K 线的最高点或最低点。这一篇接着把视野放大,把所有静态支撑阻力都用这条主线串起来。

z 说把支撑阻力分成两类:静态和动态。

静态的特点是「能提前画出来」 —— 不管今天怎么走,这些位置是 K 线已经留下、不会再变的。新手先把静态吃透,实操就有一半底气。

下面这几种都是他视频里点到的静态支撑阻力。每一种我都用同一个问题答一遍:这里到底谁被套?

最常见的支撑阻力,逻辑也最直白:之前一波尝试突破前高(或跌破前低)、结果失败的那批人,被套住了。

所以价格再次接近前高时,这里天然有一层卖压;接近前低时,天然有一层买盘。

z 说自己常用的判定:前高前低有没有被实体突破过、突破后跟随强不强,直接决定这条线还有没有效。

收盘价是个常被忽视、但 z 说特别强调的位置。

道理是这样:一根特别好的趋势 K 线收出来之后,会有顺势方专门去买它的收盘价(认为趋势会延续)。如果下一根是根烂的跟随 K,这帮买在收盘价上的人立刻就被套住了。

所以单独画一条「前一根 K 线的收盘价线」,在很多时候比纯波段高低点还灵敏 —— 因为被套的人成本完全一致,反应来得整齐。

跨时段的支撑阻力。

它管用的原因是:不同周期的人各自在自己的高低点附近做了决策。

时间跨度越大,这条线积压的「被套者」越多,反应也越强。开盘前花一分钟把昨天 / 上周的关键位画出来,是 z 说每天的开盘准备动作。

跟前高前低本质一样,只是斜着画。

通道线 / 趋势线代表的是一段趋势里「一直站在顺势方」的那一批人的共同成本曲线。每当价格回踩到这条线:

所以通道线被实体跌破 / 突破 = 顺势方原来的逻辑破了、大量持仓被困。这也是为什么 MTR(主要趋势反转)往往就发生在通道线被破之后。

50% 回调是 z 说讲得最有数学味的一段,我把它翻译成大白话。

假设一段上涨,从起涨点到最高点。回调到 50% 位置 → 进场做多 → 目标位是前高、止损位是趋势起点。这种打法的盈亏比天然是 1:1(到前高赚 50%、跌回起点亏 50%)。z 说给的胜率估计是大约 60%(顺势方稍微占优)。

算一下期望:

正期望。意味着只要长期按这套打,概率上就有数学优势。这就是为什么 50% 回调是一条经典且耐用的支撑阻力。

回到主线 —— 50% 回调的「被套」逻辑也存在:从起涨点一路追高、被套在中段的人,正好集中在 50% 这一带。

最早一批进场的人的成本线。

这条线特别重要,因为:

z 说视频里说,如果一段下跌的趋势起点被实体突破、并伴随跟随,基本就是 MTR 的信号。

把上面这一串看下来,一句话能收住:

静态支撑阻力,本质都是一张「不同批次被套者的成本线地图」。

新手画图的时候,与其纠结「该画几条线」,不如换个角度问自己:这张图上哪些地方,有人正等着回本?

z 说在视频里反复强调:缺口是我整个交易体系里最重要的支撑阻力位。

跟这篇的主线无缝衔接 —— 缺口的本质就是被套者的成本线,只不过被套的位置精确到一根 K 线的最高点或最低点。具体来说:

所以缺口能成为 z 说体系里的头号支撑阻力,不是因为它特别神秘,而是因为它把「谁被套、被套在哪」这件事画得最清楚。

画法、判定、用法、怎么拿它判断背景,上一篇我已经全部讲过了 —— 看懂 z 说交易的「缺口」:那根线到底画在哪 —— 这里就不重复。

跟静态相反,动态支撑阻力的特点是它会跟着价格走。

也就是说,你没办法在开盘前就把它画好,只能在盘中跟着 K 线一根一根更新。主要有两类。

均线的本质是最近 N 根 K 线的「集体平均成本」。所以 EMA 20 这种短期均线,大致代表了最近 20 根 K 线里那批短线手的平均持仓成本。

价格回踩 EMA 20 → 这批短线手不愿意亏 → 在这附近重新加仓 / 守住止损。这就是均线为什么经常被价格「碰一下就弹」 —— 不是均线本身有魔力,是均线代表的那批人不想被套。

VWAP 同理,只是它代表的是当日按成交量加权的平均成本 —— 机构和大资金特别在意的一条线。

这一类更像是「市场惯性」,而不是被套逻辑。

意思是:市场倾向于在同样长度的距离里反应一次。比如一段上涨走了 100 个点,回调一波之后再次启动,大概率还会再走 100 个点(这就是 AB=CD)。

z 说给这种测量目标位的胜率估计同样是大约 60%,跟 50% 回调一样在数学上正期望。

这一类的有效性逻辑跟「被套」不太一样,但实操里照样能当目标位用 —— 大波段持仓拿不拿得住,很多时候就靠「我对测量目标的期待」撑着。

静态线是「成本线」,动态线一半是「移动成本」、一半是「市场惯性」。

新手实操建议:先把静态吃透,动态当辅助。开盘前能把昨日高低点、缺口、趋势线、通道线画清楚,进场已经有八成依据。

讲完静态、动态、缺口,这一节是 z 说做单的「实操内核」。也是他视频里反复强调的一句:

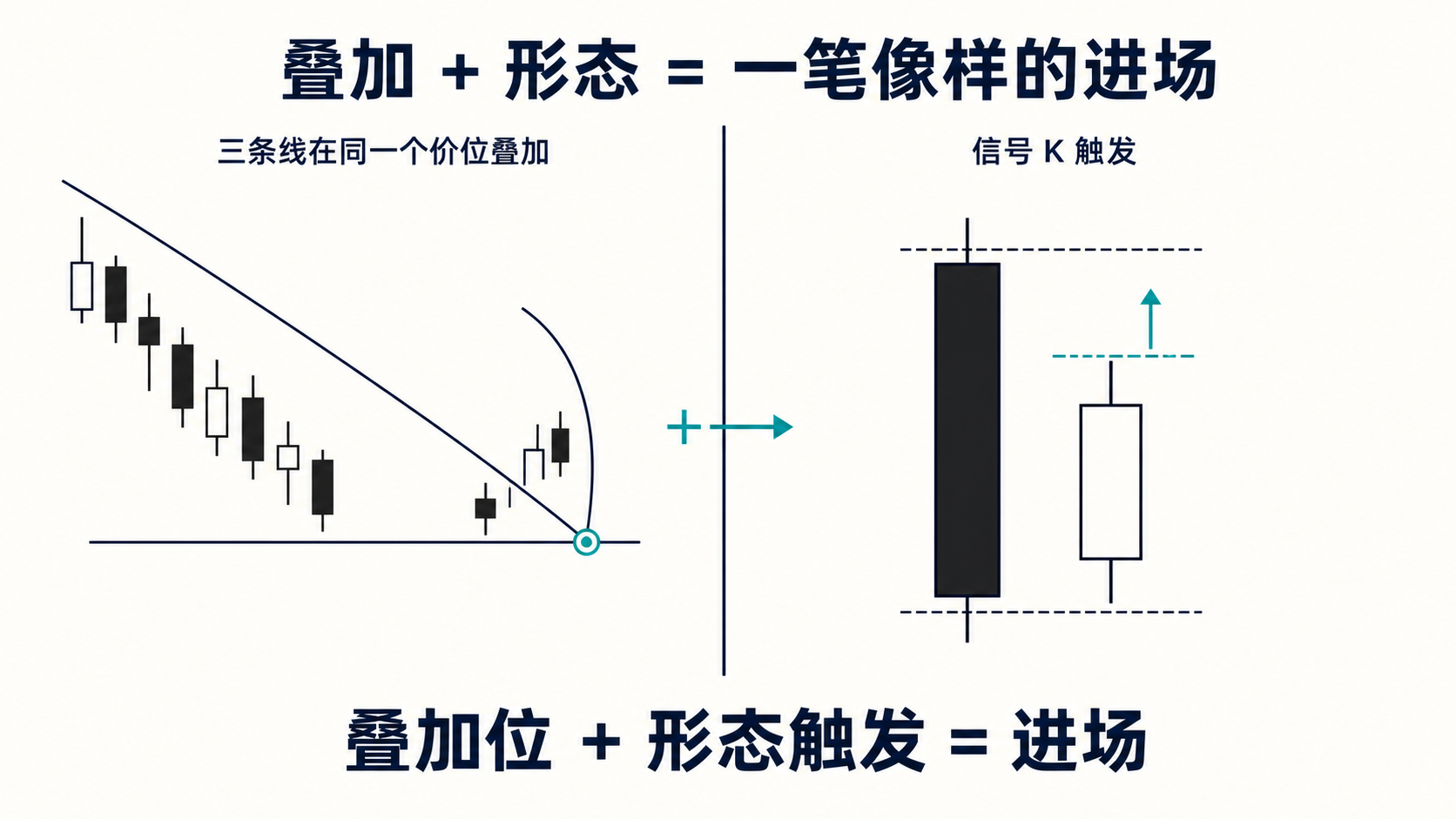

单一支撑阻力的胜率,远远不够支撑你做单。

为什么不够?因为每一条单独的线,说白了就是「一批人被套」,市场上随便来个大点的力量(消息、机构、外盘联动)就能把这批人推开。只有当多条不同来源的支撑阻力在同一个价位上叠加,才说明这里「被套的人足够多、来源足够杂」,没那么容易一次性被回补掉。

z 说自己的做单门槛非常明确:

叠加 + 形态 = 一笔像样的进场。

叠加分两层:

叠加越多,意味着被套的人来自越多不同的批次、越难一次性回补。这是「线条数量」直接变成「胜率」的根本原因。

叠加位告诉你「在哪里」,但什么时候进场,得靠形态或信号 K 触发。

z 说视频里点到的常用形态(只列名词,每个展开都是一整套):

这些形态的共同作用都是「市场已经准备好往这个方向走了,我现在按下扳机」 —— 它本身不是支撑阻力,它是触发器。

支撑阻力告诉你「在哪里下手」,形态告诉你「什么时候按扳机」。两个分开,谁也别当对方用。

这句话想通,就理解了 z 说视频里那句「set up = 支撑阻力 + 形态」为什么是他整个交易体系的内核。

还有两个细节,z 说讲得云淡风轻,但对实操影响极大。

最常见的错误,是把画线当成预测。

z 说反复说:画一条线,只是说「这里可能有事」;要不要进场,得看价格真的碰到线的时候、反不反应。具体表现是:

没有反应就不动手。

z 说原话翻译过来就是:

画线是预测,反应才是证据。

这条原则最大的好处,是把「看好」和「做对」这两件事分开 —— 你可以看好这条线,但要等市场告诉你「是的,这里真有人在做事」才进场。

这条偏数学。

z 说的逻辑很直接:在止损合理的前提下,顺势那一刻进场,胜率天然高一点点。

听起来微不足道,但 1–2% 的胜率优势,在长期复利下就是数学上的「必赢」。这也是为什么职业交易者很少用限价单。

当然这里有个陷阱 —— 假突破。所以 stop 单的进场也要配合叠加位 + 形态,不是看见突破就追。

把这一篇收住,就是上一篇的延续:

支撑阻力的本质不是几何线,是「不同批次被套者的成本线地图」。

z 说视频里他自己也说「算是杂谈」,前半段讲框架、后半段是用 5 月 11 日 GC 黄金的行情逐根 K 线复盘 —— 我这篇只把框架部分整理出来,实战复盘的部分文字稿读着挺乱,真想看的话直接去他视频里看图更直观。

他的主页在 B 站 @z 说交易,我这篇只是把自己看懂的部分用更直白的话复述一遍,难免有理解偏差,一切以他的原片为准。

2026-06-23 10:00:00

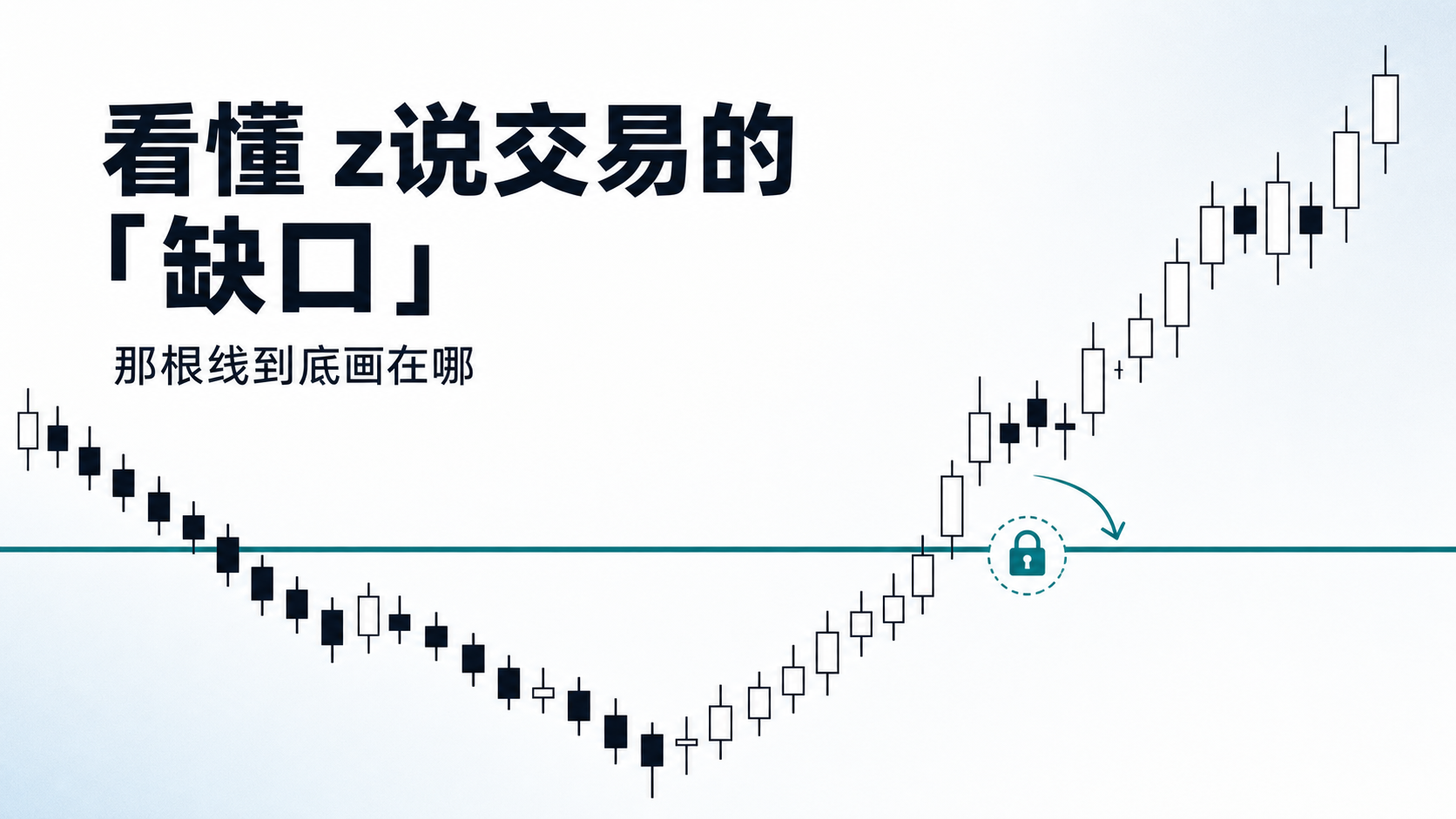

最近在 B 站看 z 说交易 的价格行为视频,他反复讲一个东西叫「缺口」。弹幕和评论里问得最多的也是这个:他画缺口的时候,找的那几根 K 线好像和我们理解的不太一样,那根线到底是怎么画出来的。

我一开始也没看懂,盯着屏幕找那块「空出来的价格」,怎么都对不上。后来把缺口一、二两期反复看了几遍,才反应过来一件事:他说的缺口,根本不是我们以为的那种跳空缺口。这一篇就把这件事讲清楚,看过视频没看懂的人能对上号,没看过的人也能直接看明白。

先说明,下面都是我对他视频的转述和理解,他本人也反复强调「都是个人理解,不一定对」。真要学,还是去看他的原片。

传统意义上的缺口,是两根 K 线之间空出来的一段价格真空。最常见的就是隔夜跳空:昨天收在某个价位,今天直接高开或低开,中间那段价格没有任何成交,图上留下一段空白。大多数人脑子里的「缺口」就是这个画面。

z 说讲的缺口不是这个。他借了「缺口」这个词,但指的是另一件事:一批人在某个价位被套住了,急着回本,于是这个价位变成了支撑或阻力。

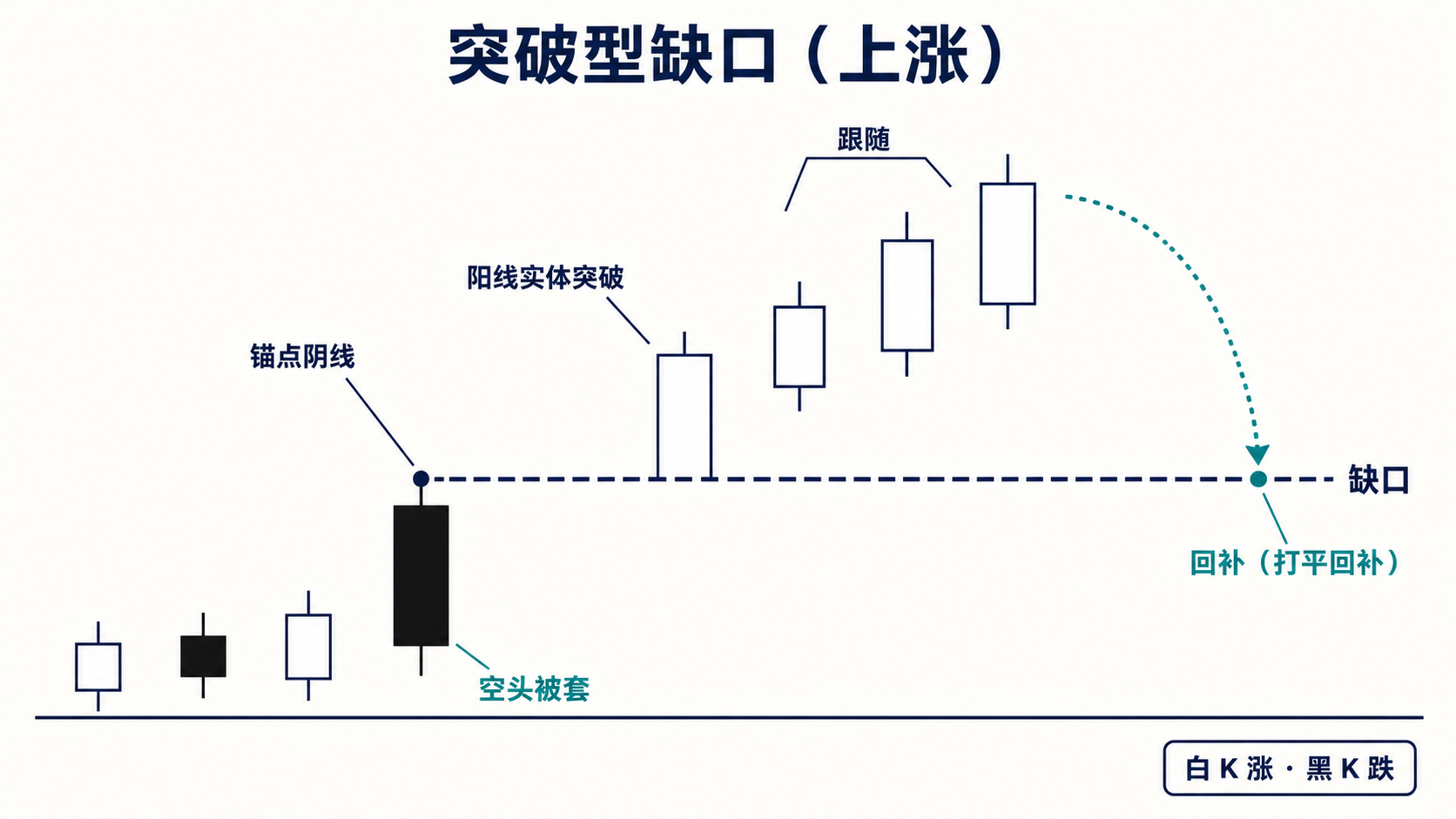

所以你不用再去找那块空白了。那根线不画在空白处,而是画在某一根具体 K 线的最高点或最低点上,是一条实实在在的水平线。把这一句想通,后面就都顺了。

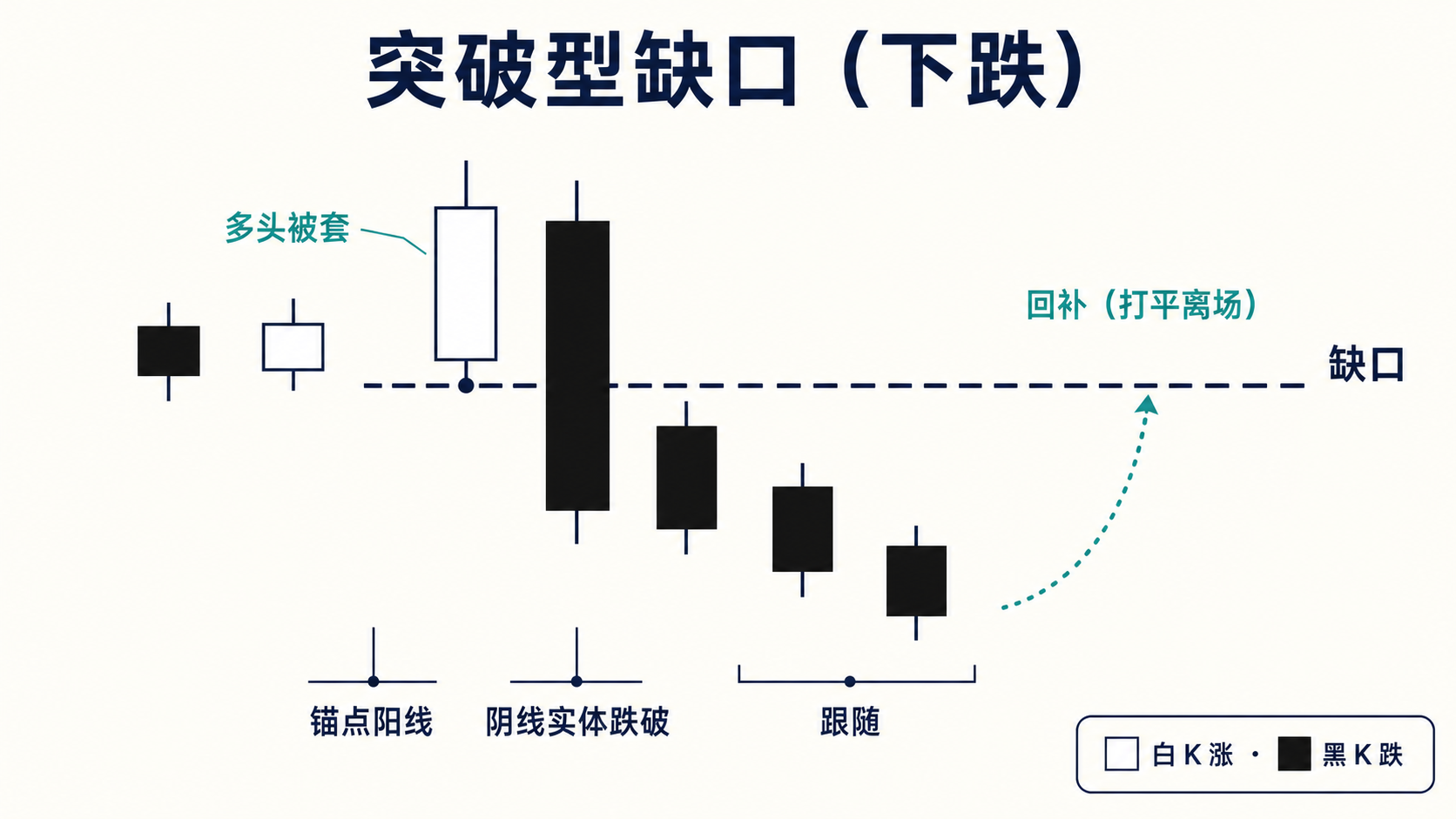

他主要讲的是「突破型缺口」,也是他自己用得最多、认为最有效的一种。判断它和画这条线其实是同一件事,分两个方向看,正好对称。

道理也好懂:这根阳线说明当时有人在这里买入做多,结果被后面那根大阴线套住了。价格跌下去之后,他们一直惦记着回本,等价格哪天涨回这条线,就会在这里打平离场,卖压一出来,这里自然成了阻力。

完全对称:往左找一根像样的阴线,记住它的最高点。后面一根阳线用实体突破这个高点、并且有跟随,就在这根阴线的最高点上画线。这次被套的是空头,价格涨上去把他们套住,等回落到这条线,他们打平回补,这里就成了支撑。

所以归结成一句话:线画在「被实体突破掉的那个波段高点或低点」上,方向决定你画高点还是低点。

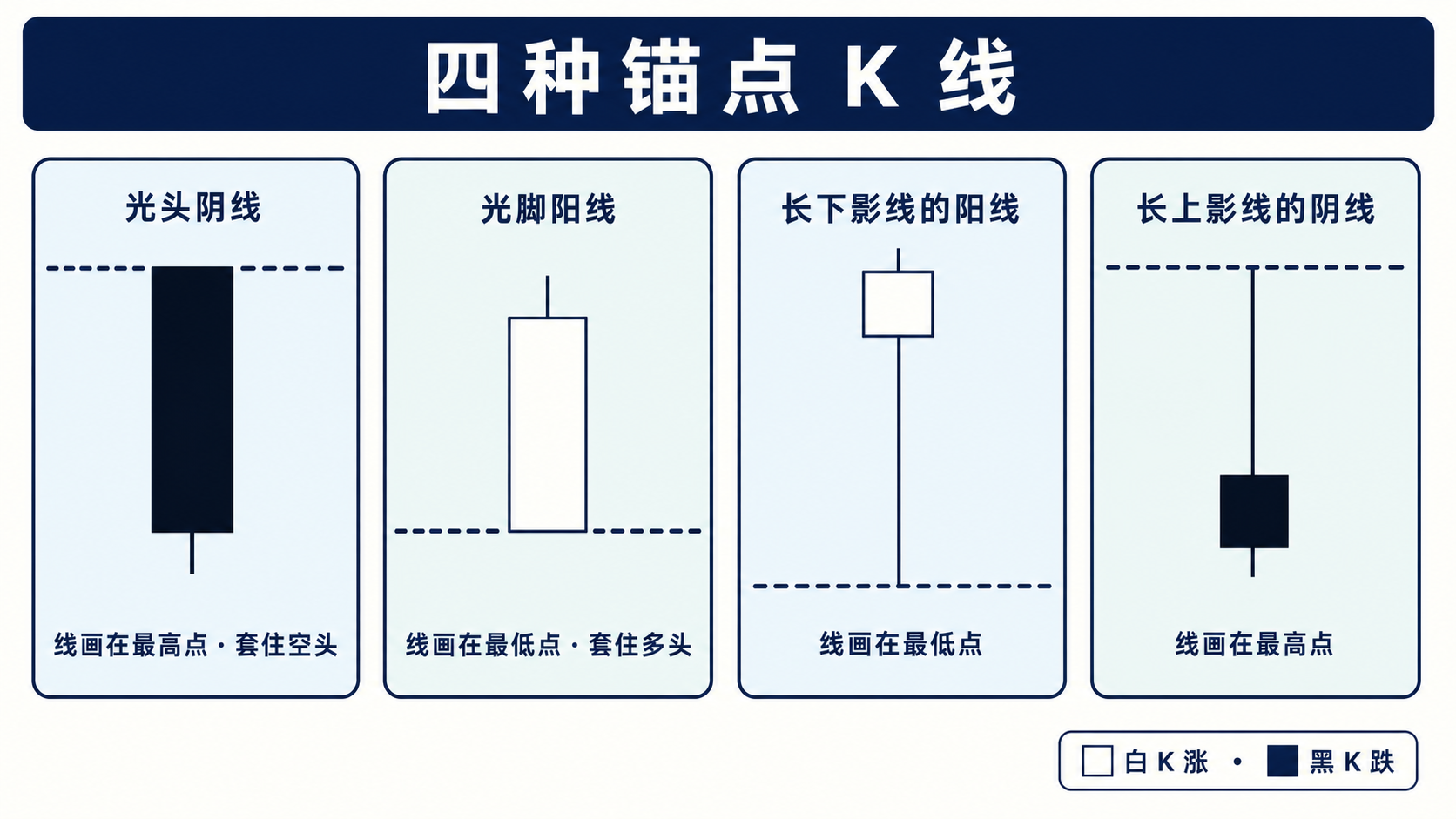

视频里他特意讲了该挑哪几种 K 线当锚点。很多人卡就卡在这:凭什么是这几根。其实判断标准只有一条,哪根 K 线的形状能说明「有一大批人集中在某个价位进场」,就用哪根,线就画在他们扎堆的那个价位上。

他列了四种,背后都是同一句话:哪个价位堆着最多被套的人,线就画在哪。

记不住这四种也没关系,抓住背后那条逻辑就够了:找一根能看出有人扎堆被套的 K 线,把线画在他们的成本价上。

他讲得慢,但有两个词很关键,看视频很容易一带而过:

「跟随」这点他解释得挺有意思:跟随是为了让被套的另一方真正意识到自己被套了。正常的假突破,突破完很快就跌(涨)回来,被套的人立刻有机会跑掉;可一旦套得久了,他们才会死心,从「还想赚钱」转成「只想打平」。

画出来只是第一步,这条线真正值钱的地方,是它接下来会变成支撑或阻力。价格重新回到线上、被套的人在这里打平离场,他把这个动作叫「回补缺口」。

前面那个「跟随」越足、套得越久,这批人回到线上时越是只想打平,卖压或买压越干脆,这条线也就越靠得住。

这里得先泼盆冷水:z 说自己几乎不会孤零零地拿一条缺口线就进场。他做单基本都要两个以上的理由叠加,缺口只是其中一个,再配上通道线、趋势线、某个形态,凑够理由才动手。他反复说,图上每一个像样的进场点,背后都不止一个支撑阻力。

缺口造出来之后,价格两次想回到这条线,都差一点点没够到被套那批人的成本价,说明他们已经急到连打平的机会都抓不住了。这时候顺着缺口方向出现一根干净的信号 K,就是很好的进场点:既是顺势,又能顺手量一个目标(从没被回补的缺口往反方向投影翻倍,大致就是他常说的那个量度目标),盈亏比和胜率都不差。

他还顺带提了另一种缺口,叫「信号 K 缺口」,用得很少。那根线画在信号 K 的高点或低点,也就是当时挂 stop 进场的触发价,逻辑是「当时在这里进场的人,价格回来还会再进一次」。知道有这么个东西就行,主力还是突破型缺口。

如果你没看过他的视频,可能会问:费这么大劲画这一条线,到底图什么。他自己给的答案不是「多一个进场点」,而是「判断背景」。

背景,就是当前到底是趋势还是震荡,这是价格行为里最该先搞清楚的一件事。方向都没定,谈进场就没有意义。而缺口,是他判断背景的核心工具。

方法可以浓缩成三问:

如果一方能持续制造缺口、还让它长期敞开,说明这一方很强,多半是趋势;反过来,缺口刚造出来就被回补、来回补来补去,往往说明趋势很弱,甚至已经在震荡区间里了。

所以这条线不只是个进场点,它还在持续告诉你:现在到底是谁占上风、该顺势还是该反转。背景判断对了,后面就顺了:趋势里别老惦记着抓反转,震荡里别去追突破。这也是为什么他每天在图上画一大堆缺口,画顺手了,扫一眼就能定方向。

把这件事说穿,其实就一句话:z 说的缺口不是价格上的空白,是被套的人的成本线。 想通这一点,那根线为什么画在那、为什么挑那几根 K 线、画出来又拿它判断什么,基本就都通了。

他的主页在 B 站 @z 说交易,缺口分了两期讲,想看原片可以去翻。我这篇只是把自己看懂的部分用更直白的话复述一遍,难免有理解偏差,一切以他的原片为准。