2025-06-02 16:07:34

商业信用卡是银行面向企业或从事商业活动的个体发行的信用卡或签账卡。在美国,由于小企业和个体商家众多,这类卡片常被称为 Small Business Card。

使用商业信用卡的最大优势在于可以有效区分公司支出与个人开销。这不仅有利于企业记账与报税,也能避免公司大额消费对个人信用评分造成不必要的风险。此外,持卡人还可为员工申请附属卡(employee card),实现统一管理采购与还款。

在信用卡奖励方面,商业信用卡的开卡奖励和返现政策与个人卡不相上下,常见奖励如 $400 美元现金或高价值的航空里程、酒店积分。如果选择得当,部分“神卡”还能在公司日常消费中带来极高回报。

商业信用卡不仅面向大企业,只要您有开展商业活动(无论规模大小、收入多少),就可申请商业信用卡:

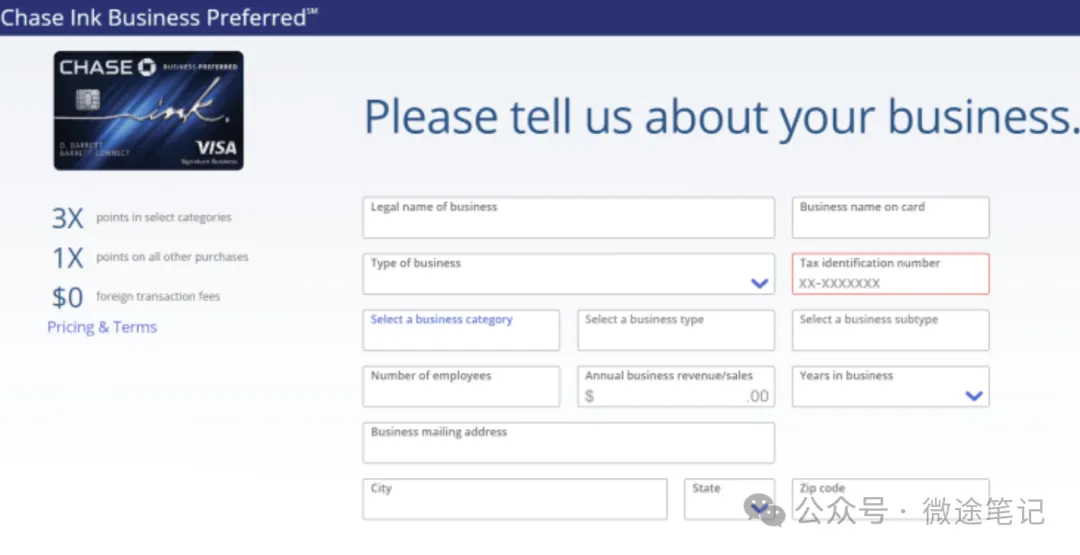

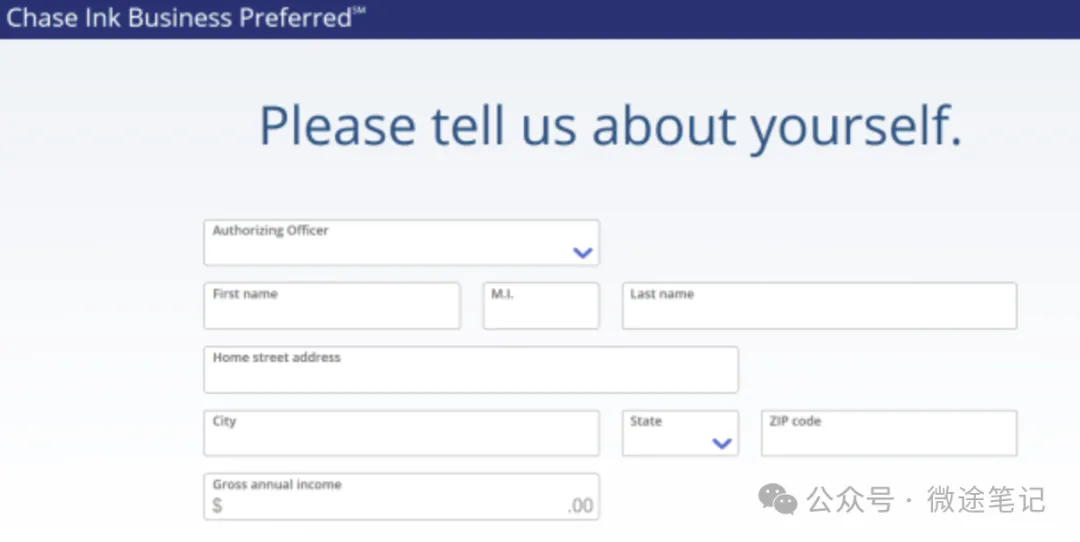

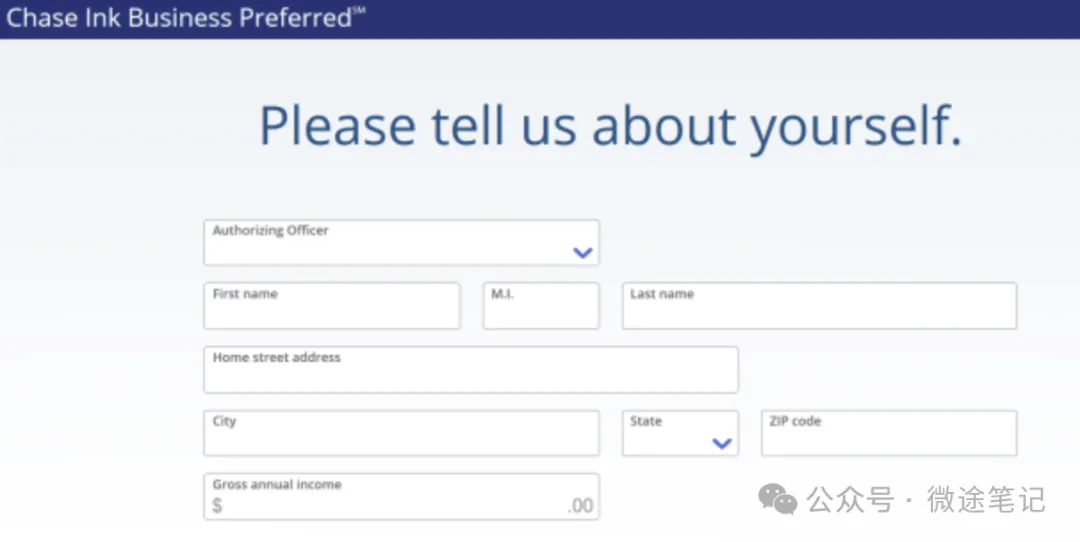

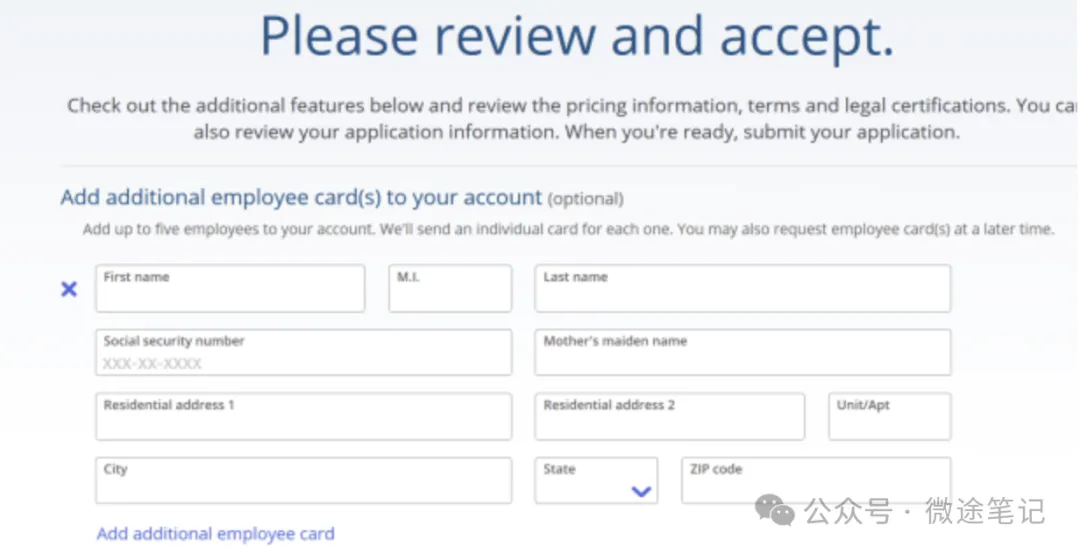

申请商业信用卡的流程与个人信用卡基本一致,主要多出一部分商业相关信息填写。以 Chase Ink Business Preferred 为例,流程如下:

与申请个人信用卡相同,填写姓名、地址、收入等信息,并通过安全验证。

如需为员工申请附属卡,需填写其姓名及 SSN。

银行审批商业信用卡时,主要依据:

商业卡的二次审核(reconsider)比个人卡严格,信用分析师会详细询问商业模式等信息。即便尚无正式商业行为,也需准备好合理解释。

许多非公民或非绿卡人士对申请商业信用卡有所顾虑。以下为一般情况分析(不构成法律建议):

与个人卡一样,银行会监控商业卡使用情况,如异常消费或还款问题,可能导致账户被关闭。

特别提醒:AMEX 商业信用卡可能触发 Financial Review(财务审核),需提供与 TIN 相关的税表。如无法提供,通常需关卡处理。Sole Proprietor 可尝试用个人税表替代,但并非所有情况都适用。

在掌握以上知识后,可选择下列市场公认的“神卡”开启商业信用卡之路:

这里列出几张目前市场上评价较高的商业信用卡,分别适合不同需求者(返现、旅行奖励、低费用等)。

| Chase Ink Business Preferred | |||||

| Chase Ink Business Unlimited | |||||

| American Express Business Platinum | |||||

| American Express Blue Business Plus | |||||

| Capital One Spark Cash Plus |

说明:UR:Ultimate Rewards(Chase 积分)MR:Membership Rewards(Amex 积分)

以下为申请和使用商业信用卡时常见的英文术语及中文解释,便于理解银行用语:

| Sole Proprietor | |

| LLC (Limited Liability Company) | |

| Corporation / Corp. | |

| TIN (Tax Identification Number) | |

| SSN (Social Security Number) | |

| EIN (Employer Identification Number) | |

| Business Category / Type | |

| Employee Card | |

| Credit Pull / Hard Pull | |

| Financial Review (FR) | |

| Annual Fee | |

| Credit Limit | |

| Signup Bonus / Welcome Offer | |

| Cash Back / Points / Miles | |

| 0% Intro APR | |

| Reconsideration Line |

2025-06-02 16:01:28

商业信用卡是银行专为公司或从事商业活动的个人发行的一种信用卡或签帐卡。美国小企业众多,因此这类卡也常被称为 Small Business Card。

微途笔记带你领略环球视野,分享包括但不限于生活,留学,移民,投资,买房,旅游,美卡,汇款,港美股等。11篇原创内容公众号

主要优势包括:

商业信用卡并不限于大公司。只要你从事任何规模的商业活动(无论营收多少),就具备申请资格。

申请方式:

即使你尚未正式营业,只是有一个商业计划,也可以以 Sole Proprietor 身份尝试申请。

申请流程基本与个人信用卡一致,只是需补充一些商业信息。以 Chase Ink Business Preferred 为例:

银行主要依据:

首次申请时,银行通常会参考你的个人信用报告进行评估。

商业信用卡的复议比个人卡更严格,银行可能详细询问你的商业模式。建议准备充分解释,避免申请失败。

注意: 本段仅为个人理解,不构成法律或移民建议。请咨询律师或银行获取专业意见。

如果个人卡的开卡奖励已用尽,商业卡是继续“薅羊毛”的好途径。例如 AMEX 的商业卡不仅种类多,开卡奖励也非常丰厚。

大多数商业信用卡不上报个人信用报告,因此不会计入 Chase 的 5/24 规则。已“出524”的用户仍可申请 Chase 商业卡。

由于大多数商业信用卡的欠款不会上报个人信用报告,你可以将高额消费集中在商业卡上,降低个人信用报告的负担。

2025-06-02 15:53:41

在美国,信用卡是必不可少的工具,尤其是对于初到美国的学生而言。然而,许多国际学生由于没有 SSN(Social Security Number),在申请信用卡时面临诸多障碍。事实上,没有 SSN 并不意味着完全无法申请信用卡,本文将探讨几种常见的无 SSN 申请方式。

代表银行:Bank of America(BOA)

流程:

目的:积攒信用记录,为后续申请正规信用卡奠定基础。

难度:一般工作人员可以办理,如遇问题可请经理协助。

代表银行:CITI(花旗银行)、BOA

流程:

目的:积累信用记录。

难度:部分工作人员可能不了解该政策,可多询问几人或请求经理协助。

成功申请案例:

目的:通过存款换取信用卡。

流程:

难度:需有充足存款,适用于有能力提前存钱的申请者。

成功申请案例:

代表银行:Capital One、CITI

流程:

目的:获取信用卡,积累信用记录。

难度:需要首先申请 ITIN。(有ITIN办理需求可联系以下微信)

代表银行:American Express(AMEX)

流程:

目的:获取优质信用卡。

难度:需要一定信用记录。

成功申请案例:

没有 SSN 并不意味着没有信用记录。信用记录通常通过姓名、生日和地址匹配。因此,即使无 SSN 申请信用卡,也需保持良好信用习惯。

可通过朋友或家人为自己申请副卡,副卡的信用记录将归入持卡人及副卡用户名下。但需确保主卡持有人信用良好。

2025-05-11 00:30:16

在申请信用卡时,我们常常会遇到“Application Pending(审核中)”“Under Review(审核中)”或“Rejected(被拒)”的情况,这让我们的期待瞬间变成焦虑。那么,究竟是什么阻挡了我们的申请?如何提高通过率?

事实上,信用卡申请被审查或拒绝是很常见的情况。此时,我们可以主动联系银行,申请 Reconsideration(复议),让银行重新审核我们的申请,提高通过的机会。今天,我们就来详细介绍这个重要的技巧。

什么是 Reconsideration?

当你的信用卡申请没有立即获得批准(Instant Approval)或被拒绝(Reject)时,你可以拨打银行的 Reconsideration 电话,请求工作人员重新审核你的申请。

Reconsideration 流程如下:

通常,信用卡申请被拒或需要进一步审查的原因如下,而 Reconsideration 可以发挥的作用如下:

Reconsideration 过程中,审核人员可能会提出以下问题,你可以参考以下方式回答:

可能问题:

应对方式:

可能问题:

应对方式:

可能问题:

应对方式:

可能问题:

应对方式:

可能问题:

应对方式:

可能问题:

应对方式:

(数据来源于 Doctor of Credit)

Reconsideration 是信用卡申请过程中非常重要的技巧。对于第一次尝试的人来说,可能会有些紧张,但只要多次尝试并熟悉流程,就会更加从容。许多成功的信用卡申请者都会通过 Reconsideration 来提升自己的通过率。

记住:只要准备充分,Reconsideration 依然可以让你的申请柳暗花明!

2025-03-22 17:14:22

在申请信用卡时,了解各家银行的申请规则和特点至关重要。本文整理了 AMEX、BOA、Barclays、Citi、Chase、Discover、Capital One、Wells Fargo 的信用卡申请信息,包括申请间隔、Hard Pull(HP)、审批规则、Reconsider 以及开卡奖励等方面,以帮助你提高申请成功率,避免无谓的拒批或损失开卡奖励。

2025-03-21 15:49:56

申请信用卡后,银行会按一定流程处理你的申请。本文将详细介绍银行审批信用卡的步骤,帮助你理解申请结果及应对策略。

信用卡申请提交后,银行通常会立即处理,若是纸质申请可能需要额外的邮寄时间。审批流程大致如下:

在正式获取你的信用报告前,银行会先根据自身记录对你的申请进行初步判断,这一步通常是由系统自动完成,几秒内即可完成。主要考量因素包括:

如果在这一步被拒,由于银行尚未正式查询信用记录,不会对信用分产生影响。但银行内部可能会保留申请记录,可通过 Reconsider(复议) 争取。

银行获取信用报告时,会在你的信用记录中留下 Hard Pull(HP),短期内会降低信用分。不同银行调用的信用局不同,主要包括:

如果银行仅查询 EX,你在 TU 和 EQ 的信用分不会受影响。但如果银行查询三家信用局,则你的信用分可能会受到更大影响。

在获取信用报告后,系统会自动计算信用评分并决定申请结果。常见情况包括:

这一过程通常在 10-50 秒内完成,决定因素包括:

如果你的申请被拒或进入人工审核,你可以主动联系银行申请 Reconsider,即请求重新评估你的申请。这一过程通常由 Credit Analyst(信用分析师) 负责,可能涉及:

建议所有申请人都进行 Reconsider,尤其是新手,通过与人工交流,增加获批机会。

如果申请进入人工审核,信用分析师会综合评估多个因素,包括:

如果人工审核被拒,你仍可再次 Reconsider,或要求与高级分析师(Senior Analyst)沟通,提高通过率。

银行的信用卡审批流程主要分为 内部审查 → 获取信用报告 → 电脑自动审批 → 复议(Reconsider) → 人工审核。了解这些流程,可以帮助你提高信用卡申请的成功率。如果被拒,不要轻易放弃,尝试 Reconsider 可能会带来转机!