2026-07-01 08:00:00

今天是2026年7月1日,新财年的第一天。

澳洲的新财年通常意味着一些东西要涨价,比如超市里的牛奶、加油站的油价,还有各种政府收费。今年也不例外,只是这次涨得有点狠。

从今天起,澳洲绝大多数签证的申请费用上调了约25%。

但对于我们这些永居人士来说,最直接的冲击是居民返回签证(Resident Return Visa),也就是我之前写过的155/157签证,费用从490澳元直接跳到了1475澳元,涨幅超过200%。

我在2024写过一篇文章:《如何在澳洲永居签证到期后续签?》,里面详细介绍了申请的流程和材料。

简单来说,永居签证在首次下发时通常有5年的出入境有效期。5年一过,虽然永居身份还在,但你一旦出了境,就没有合法的签证可以回来了。这时候就需要申请居民返回签证,来续上这个“出入境许可”。

这不是一个可以随便跳过的签证。只要你还有两地往返的需求,回国探亲也好,出门旅游也好,这个签证就是绕不开的。

而现在,绕不开的代价从490刀变成了1475刀。

我在2024年申请155签证的时候,490刀的费用让我觉得还算合理,毕竟是DIY申请,天天表格,省掉了中介费,整体还在可接受的范围内。

但1475刀,我就要重新掂量一下了。

这个价格已经接近一张来回机票了。对于经常在中澳两地走动的人来说,隔几年就要交一次这个费用,确实是一笔不小的开支。

最让人无语的事,这个签证基本上都是机器审核的。如果你长居在澳洲,满足了居住条件(比如超过两年),系统识别验证后,就会直接下签。除了那种疑难申请,普通PR的申请,可以说毫无人工审核压力。

当然,政府涨价自有它的逻辑。近年来澳洲一直在控制净移民规模,提高签证费用既是财政收入来源,也被视为一种价格杠杆,减少申请人数量。

只是这种调整对于已经拿到永居的人群来说,有点“无处可逃”的感觉,因为这是必须要办的。

不过我也看到有网友说要直接入籍了,可能这也是政府的目的之一吧。

几点实际的提示:

签证费以提交日期为准。 如果你在6月30日前提交了申请,费用还是490澳元。7月1日之后提交,就是1475澳元。

如果暂时没有出境计划,可以先不急。 只要你不出境,永居身份不受影响,工作学习生活都正常。等到真正有出行需求再申请就好,不需要提前囤着。因为它下签很快,但下签不用,就浪费了签证的部分时效。

申请流程没有变化。 涨价的只是费用,申请材料和流程与之前相同,可以参考我之前的文章。

每次新财年,总会有一些新变化需要适应。

这次签证涨价的幅度出乎不少人的意料,特别是155签证超过200%的涨幅,在历史上确实比较罕见。

如果你也是永居人士,且近期有出境计划,最好提前把这笔费用纳入预算里,免得临时被数字吓一跳。

2026-06-07 08:00:00

在澳洲住久了,有些事情是慢慢才意识到不一样的。

比如狗。

澳洲人养狗的比例不低,走在住宅区的街道上,时不时就能看到有人牵着一只金毛或者边牧悠悠地散步。

但奇怪的是,你几乎不会看到狗狗停下来,对着电线杆或者路边的树干”盖章”,就是那种在其他地方很常见的画面,狗抬起一条腿,很认真地在某个角落撒尿标记。

我没有养狗,但我有留意过这件事。

一开始以为是错觉。后来刻意观察了几次,发现确实如此。遛狗的人经过一根柱子,狗凑过去闻了闻,主人轻轻一带绳子,狗就跟着走了。或者就是狗狗一直跟着主人散步,干干净净,若无其事。

后来跟朋友聊起来,才慢慢拼凑出一些原因。

首先是大多数澳洲人家都有自己的后院。狗平时在院子里跑来跑去,生理需求基本上在家里就解决了。出门散步更像是一种社交活动,而不是”憋了一天终于可以出来了”的如厕之旅。需求不同,行为自然就不一样。

其次是这边对公共空间有一种很根深蒂固的尊重感。不是规则写在哪里,而是一种默认的共识。别人家门前的草坪,哪怕只是路边的那一小块verge,也不是你家狗随便标记的地方。你会看到狗主人在狗想停下来的时候主动把它引开,不是训斥,就是自然地换个方向,带着走。

还有一点,珀斯的天气实在太晒了。就算真的留下了什么,没多久就蒸发得干干净净,痕迹和气味都留不住。这可能也让整件事在视觉上变得不那么明显。

不过我觉得最根本的,还是狗公园(dog park)这个东西的存在。

我看了ABC的一部剧叫做《Dog Park》,主要剧情就是几位遛狗人士在狗公园里产生了羁绊,进而发生的故事。

回到生活,确实是在家附近随便走几分钟,基本都能找到一块专门的围栏区域,狗可以放开绳子自由跑动,想在哪里留记号就在哪里留。需求有了出口,街道上自然就清爽许多。

我有时候会想,一个城市对待动物的方式,其实很能反映这座城市的某种底层逻辑。澳洲人对狗好,但这种”好”不是溺爱式的随心所欲,而是有一套默契在里面——你可以带着你的狗来,但我们共同维护这个空间。

也不知道为什么,觉得这件小事挺值得记一下的。

当然,也欢迎在澳洲的养狗和爱狗人士留言,告诉我的你的看法。

2026-04-05 08:00:00

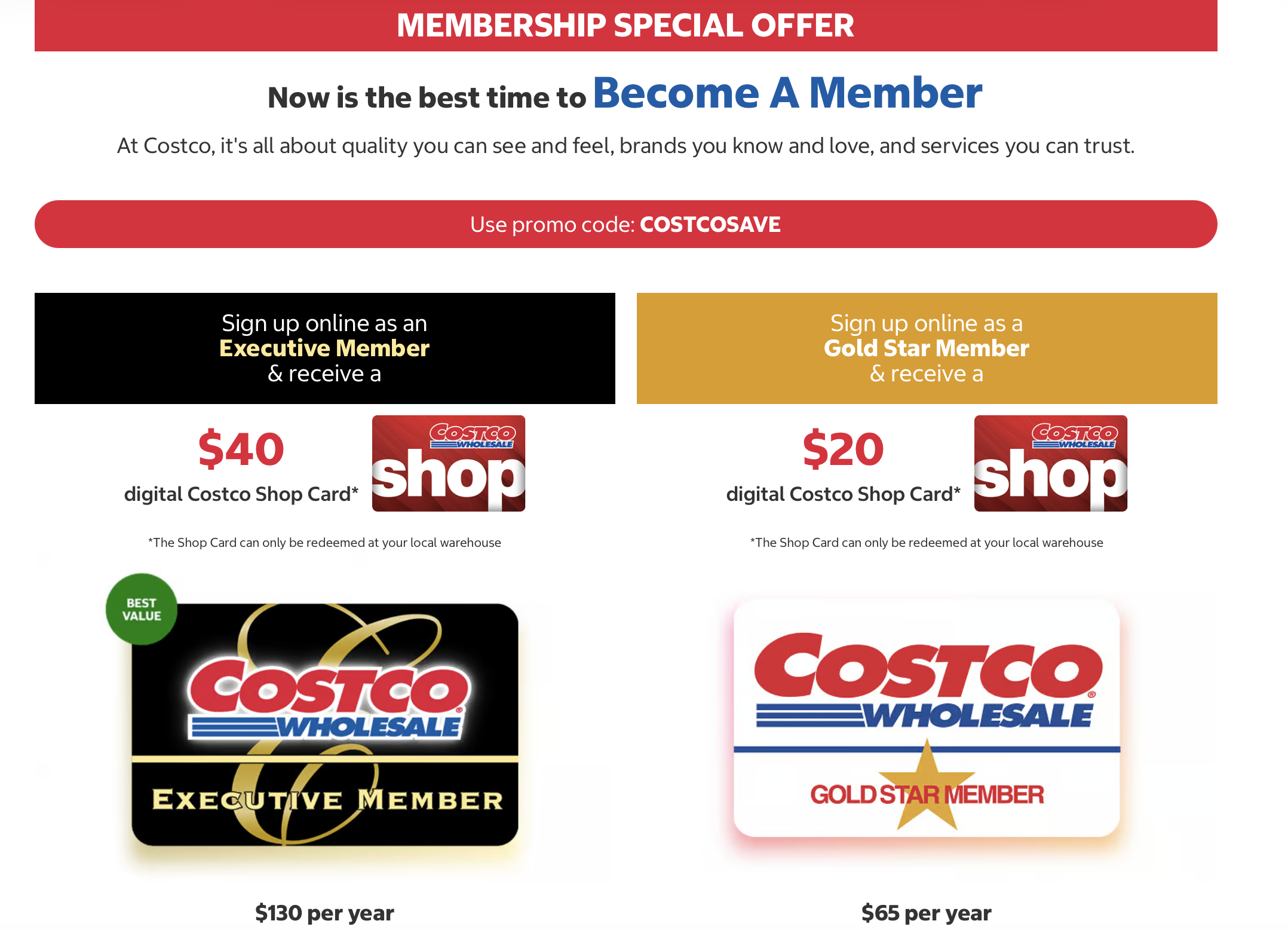

最近Costco在搞会员促销活动,4月2日之前,新办Gold Star会员(65刀/年)赠送20刀购物卡,升级Executive会员(135刀/年)则赠送40刀购物卡。

算下来,Gold Star会员实际只要45刀一年。

看到这个活动的时候,我和队友讨论了一下,就在网上办了一张。

线上办理的流程很顺畅。进入Costco官网,选择会员类型,填写姓名、地址、邮箱,付款,整个过程也就几分钟。

我输入这次活动的促销码COSTCOSAVE,付款完成后,收到一封确认邮件,里面有会员号。第二天又收到了赠送的20刀礼品卡。

在线办卡之后,会员卡还是待激活状态,需要到线下门店的客服柜台完成身份验证。

客服人员需要能够证明姓名和地址的证件,来核对信息。还会当场拍了一张大头照,然后打印出一张实体卡,整个过程不超过五分钟。

客服顺带提了一句:实体卡丢失不补办,可以使用App里的数字卡代替。这一点倒是挺现代的,毕竟现在出门带手机就够了。

复活节假期,周五商店基本都不营业。周六一大早,我们就开车去了Costco。

进门之前,我注意到停车场旁边有一个Costco自己的加油站,油价看起来比外面便宜不少。停车场很大,但节假日人也多,转了一圈才找到位置。

一进门就感受到了那股仓储感——天花板很高,货架很高,推车也比普通超市的大一圈。我拿到实体卡后,就去入口扫描进入了,很方便。

店内的布局按品类分区,生鲜、冷冻、日用品、电器、服装一应俱全。不同的是,这里每一件商品的体量都相当可观——一箱饮料动辄二三十罐,一袋米直接五公斤起步。

购物的人很多,尤其是靠近生鲜区和冷藏柜的地方,推车几乎都挤在一起,侧身才能通过。

我们沿着货架慢慢逛,看到价格合适的就放进车里,也有不少东西,拿起来,又默默放回去了。

最终买了Brita滤水器的滤芯、厕纸和抽纸,还有一些吃的喝的,结账的时候花了一百五十多刀。

结账也很顺畅,排队、扫码、付款、走人,没有太多等待。出门的时候,工作人员会核对一下小票和购物车里的商品。

逛完以后,我认真对比了一下价格,感受比较复杂。

便宜的地方是真便宜。

滤水器滤芯、厕纸、抽纸这类日用品,Costco的单价明显更低,有的甚至比Coles和Woolworths打半价时还要划算。

这类商品有一个共同特点:不容易过期、用量稳定、不占冰箱空间。一次性囤上几个月的量,既省钱,又省去了反复采购的麻烦。

但并不是所有东西都便宜。

今天看了一下牛肉和葡萄,价格反而比Coles和Woolworths的日常价格更贵。

更直观地说,Costco的优势集中在”标准化、耐储存、高频使用”的品类,比如纸品、清洁用品、饮料、零食大礼包、营养品等。

对于生鲜、蔬果这类需要新鲜度、且用量不固定的东西,普通超市反而更有竞争力——你可以按需购买,不用担心吃不完浪费。

Costco最大的挑战,对我们来说,不是价格,而是”量”。

店里几乎所有商品都是大包装,适合人口多的家庭一次性采购。但我们两个人住,每次面对的都是”冰箱放不下、一时半会儿吃不完”的困境。

今天买的那些吃喝,回家分装之后,冰箱已经相当饱和了,接下来一段时间大概不需要再买零食了。

所以Costco适不适合你,可能真的得看家里几口人。人多的家庭,Costco几乎可以成为主力采购渠道;人少的话,更适合专门来囤日用品,生鲜和食品还是随买随用更合适。

Costco的也没有像Woolworths或Coles积分那样的积分返现体系。能省的钱,完全来自它本身的批发定价,而不是叠加活动。

所以如果你习惯了在大超市”等半价再出手”的节奏,Costco的购物逻辑其实是不一样的——它不打折,但它的日常价格在某些品类上已经低于别人的折扣价了。

如果只算今天买的滤芯和纸巾,和平时在Coles买的价格相比,差价大概能省下二三十刀。再加上加油站的油价优势,只要以后偶尔来加个油、顺便囤一次日用品,45刀的年费基本就回来了。

当然,前提是你家附近有Costco,开车过来不费劲。如果每次来回都要折腾很久,那可能就另当别论了。

至于下次什么时候再来,我还没想清楚。不过下次可能会顺便把油也加了,充分发掘一下这张会员卡的价值。

2026-03-17 08:00:00

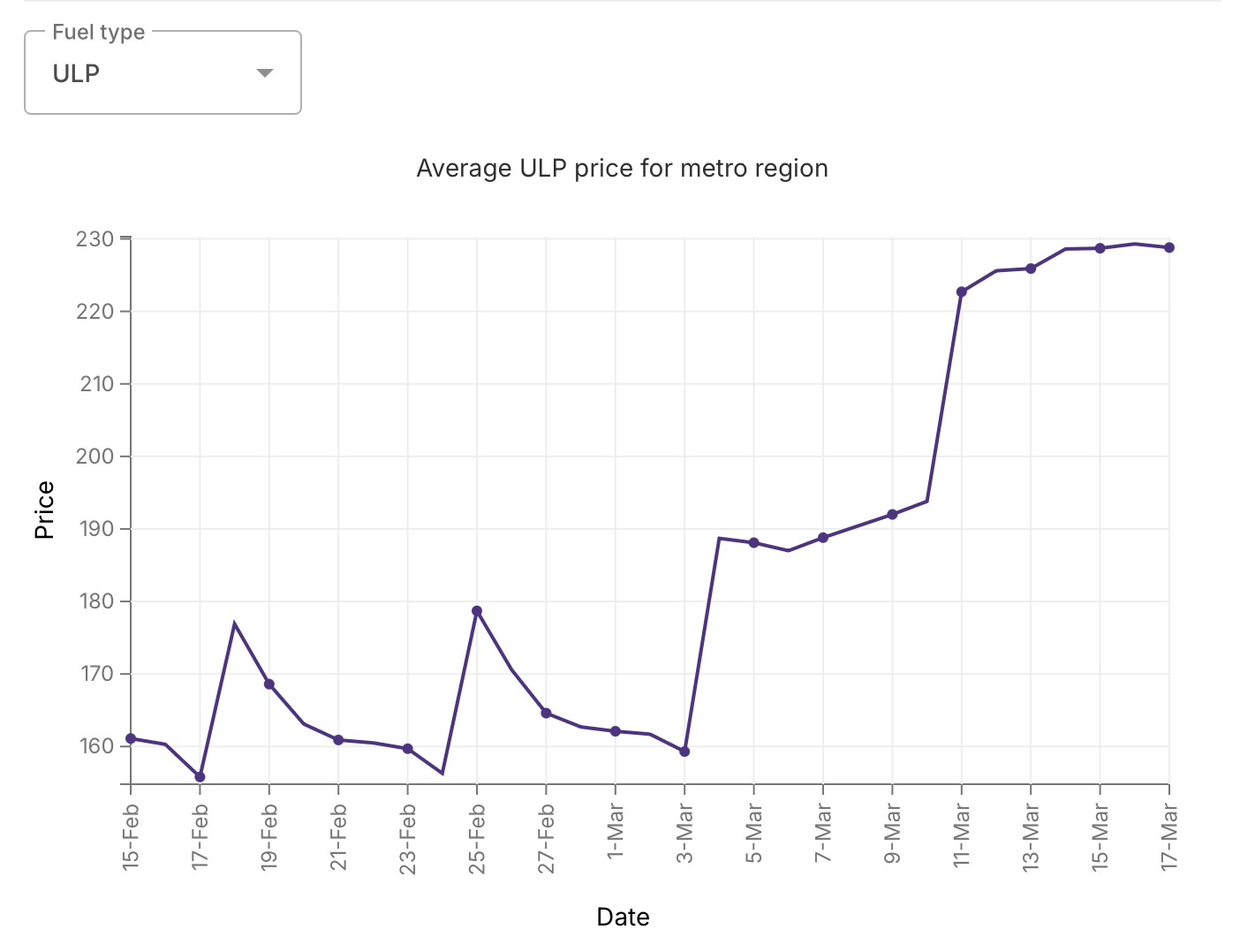

前几周我一直在关注霍尔木兹海峡的局势,没想到这把火烧到了澳洲的加油站。

霍尔木兹海峡是全球最重要的石油运输通道之一,每天有大量油轮途经此处。战事一起,油轮通行受阻,全球油价应声而涨,澳洲自然也未能幸免。

这几周,澳洲的汽油价格普遍超过了2刀每升,柴油更是逼近3刀。要知道,就在不久前,油价还在1.5刀上下波动。短短几周,涨了将近一半。

说起来,我3月3日去加过一次油。当时战争刚刚打响,价格还没完全反应过来,车里虽然还有三格油,但我隐隐觉得”不妙”,就直接把油加满了。那次还庆幸自己动作快。

然而,两周之后,油表又只剩一格,该面对的还是要面对。

今天是周二,按照西澳的惯例,每周二应该是一周里油价最低的一天。但今天的价格比昨天更高,FuelWatch显示明天还要再涨。这种”反规律”的走势,本身就说明了油价的混乱程度。

我加的是ULP 91,今天的价格是$2.259/L,加了35L,将近80刀。用了EG Ampol和Woolworths的折扣券,抵了大概3刀,最终付了76刀。

七十六刀,加个油。 如果按照过去的油价$1.5/L来算,现在加油等于是多付了50%以上。

最让我觉得不安的是,打开FuelWatch看了一眼:同一家加油站,明天的标价是$2.599/L。涨了将近四毛钱,就在一夜之间。

油价这么涨,人心自然也跟着乱了。

Bunnings的储油罐早就卖断货了,买去干什么?当然是去加油站囤油。还有些人开着大皮卡,一次能装几十甚至上百升,把加油站的队排得老长。

说到囤货,澳洲人历来有囤厕纸的”传统”,现在换成油了,逻辑是一样的——一旦觉得某样东西要短缺,所有人都会同时去抢,结果就真的短缺了。

但油价上涨带来的影响,远不止加油贵这一件事。

石油是整个现代物流的燃料。油价涨了,运输成本就涨,超市里的商品价格迟早也会涨。

对边远地区(Regional Area)来说,情况更为严峻。那里本来油价就比城市贵,如今面临的短缺也更严重。农产品的运输一旦受阻,城市超市里的新鲜蔬果、肉类会最先受影响。

不是危言耸听,这是真实存在的传导链条。

未来,很有可能会因为无油可用,导致货车运输中断,超市断货,影响到每个人的餐桌。

这场危机让我第一次认真想这个问题:澳洲那么大,难道自己没有石油吗?

其实澳洲本身是有石油开采的,西澳、北领地一带都有油气资源。但有趣的是,澳洲生产的原油基本全部用于出口,国内使用的反而是进口的成品油。

换句话说,澳洲把自己的原油卖出去,再买别人炼好的汽油、柴油回来用。

澳洲每年出口约4.2亿桶原油,随后再以精炼成品油的形式重新进口,提炼和销售澳洲石油的主要是新加坡和韩国。

从进口来源国来看,韩国是澳大利亚最大的石油进口来源国,其次是马来西亚、新加坡,中国排在第四位,文莱第五。

这就意味着,澳洲的油价对国际局势极度敏感——只要某一条航运通道出了问题,油价就会立刻做出反应。

霍尔木兹海峡影响的是中东原油的输出,波及整个亚太地区的炼油供应,澳洲作为高度依赖进口成品油的国家,自然首当其冲。

以前觉得油价是背景音,涨一点跌一点,感觉不到什么。

但这一次不一样。它涨得太快、太猛,快到让人意识到,我们的生活其实建立在一条很细的线上。

也不知道这场风波还要持续多久。只能走一步看一步。

2026-02-21 08:00:00

说来这个月真是倒霉,月初的周一早上,我像往常一样开车去上班,完全没想到会遭遇一场车祸。

当时我在路上正常直行,前方对向停着一辆深色的大众汽车,看样子是在等待让行(Give Way)。我以为她会等我过去,便继续前行。

谁知道,就在我快靠近她的时候,她突然启动,距离实在太近,我来不及刹车,只能稍微打了一下方向盘,但还是没能完全避开。

她的保险杠(Bumper)撞到了我右侧的后车门。

说实话,我当时真的很生气。

在澳洲,路权(Right of Way)的规则是很清晰的:我直行,享有优先路权,她需要给我让行,等到安全时机才能进入目标道路。

我问她怎么回事,怎么能这么开车?结果她说:跑神了。

我们在路边停车交涉,互相交换了联系方式和保险信息。

幸运的是,有一位路人大哥主动上前,说他目睹了整个过程,愿意做证人(Witness)。我留下了他的姓名和联系方式。

我的车门凹陷进去了,虽然还能正常锁门和行驶,但损坏是显而易见的。这个车去年才买,我真的是很无语,气不打一处来。

我调整了一下情绪,继续开车去上班。

到公司后,我跟同事说了这件事。他们给了我几条建议,事实证明非常实用。

填写警方事故报告(Online Crash Report)

同事建议我去西澳警察(WA Police)的官网填写网上事故报告(Online Crash Report)。这一步是官方记录事故的重要环节。

因为没有出现伤亡,只是一起不那么严重的汽车碰撞,所以警察没有联系我。

但是差不多在周三,我再次行驶在那条道路上时,已经竖起了隔离栏,看来警察是看到我的报告并作出相应防护措施的。

联系自己的保险公司

即便责任明显在对方,我也第一时间联系了自己的保险公司(我用的是 RAC)。

对方的保险公司也发来了短信,同事建议我不要回复,让 RAC 去和对方直接沟通就好。

当天下班后,我给 RAC 打了电话,接线员详细记录了事故经过、对方信息、对方保险公司的理赔号,以及证人的联系方式。

因为责任在对方,RAC 告知我维修费用全部由对方承担,我不需要支付任何费用。

根据 RAC 提供的几家修理站,我选了一家离公司近的合作维修站。

车损评估

第二天中午,我开车去维修站做损坏评估,整个过程十几分钟,评估员填写了表格。工作人员告诉我,可以安排在下周三进行维修,预计五个工作日完成。

同时,他们免费提供一辆代步车(Hire Car),这一点很实用,毕竟平时上下班都要用车。

关于这个Hire Car,我只支付了200刀的押金,以及每天5.5刀的附加险,用于降低出现事故后的起付线(Excess)。

送车当天,我把自己的车留在了维修站,在旁边的 Budget 取了一辆铃木(Suzuki)小车作为代步。小车开起来不太适应,但通勤用完全够了。

原本约好五个工作日就能修好取车,但维修站在取车前一天,来电说需要延后两天,改到了周四。周四下班后,我把油加满,还掉了 Hire Car,重新开上自己的车回家。

我看了看车门,估计他们只是换了框架,感觉一些没有损坏的零件比如玻璃、车把手等等,还是保留了。

这次经历前前后后搞了两个多星期,虽然有些糟心,但好在人没有受伤,流程上也相对顺畅。

希望这篇文章能给同样在澳洲开车的朋友提供一点参考。

开车还是要多留神,路上安全最重要。

2026-02-14 08:00:00

我本人是一个比较淡定的人,情绪波动不大,所以不怎么爱生气。

但今天我却有被气到,事情的经过是这样的。

今天上午,我去了一家Barber Shop剪发。之前都是25块,付款时候发现是35块。

我查看了门店的价目表,Adult Haircut $30,Zero Fade $35。原来是他们调整了价格,但也不应该是35刀啊。

再加上整个剪发过程,体验并不好,是一个新来的理发师给我剪的。剪之前让他看了照片,我说只修两侧,但他竟然一顿操作,直接给我Zero Fade了。我明确告诉他,you trimmed too much。他非说是照片上的。我说你已经剪了,没办法了。

看到价格以后,本来已经离开了,我又折返回去。去问他,为什么要收我35。他说因为是Zero Fade。我说我给你看了照片,分明不是你剪的这么短。另外两个剪发师,也来帮他说话。明显的睁眼说瞎话。

我说你没有经过我同意,剪这么短。我很不开心。

老板过来说,我可以退你钱,然后给了我35刀现金。我说我可以支付30刀,只是不愿意为擅自作主的服务付费。老板说没关系。

我懒得和他们继续说,在心里默默拉黑了这家店。

后来自己又回想这个过程,可能确实存在”理解偏差“。但我对于他们看到我之前的图片,还眼睁睁地说瞎话,不承认自己剪多了这点,真的是又生气、又无语。

这件事,也让我想起来,去年年底回国的时候,在珀斯机场休息室的经历。

在休息室吧台,我看到不少人去点咖啡,服务生都是现做的。于是等人不多的时候,也过去说,我可以要一杯Flat White吗。

女服务生说,那边有自动咖啡机。我也是鬼使神差地就跑到咖啡机自己打了一杯。

随后坐在附近,脑子在想为什么不给我现做。

过了一会儿,根据我的观察,我发现只要是老外点,她都自己做。另一个华人面孔的人也要咖啡,就又被说可以用咖啡机打。

我越想越觉得这种差别服务甚至是隐形歧视很让人不舒服。

在我离开休息室的时候,就给前台人员说明了这个情况。因为我确确实实很不开心,可能用词比较直接,前台也认真地记录了这个情况。

至于后续如何,我就不得而知了。

回想这两件事,我发现它们有一个共同点:我没有选择沉默。

这对我来说,其实并不是一件容易的事。我平时不是那种爱计较的人,遇到一点小事,往往也就算了,毕竟生活里没必要处处较劲。

但”算了”和”不在乎”是两件事——算了,是我选择不计较;而那种被迫沉默、忍气吞声的感觉,才真的让人憋屈。

有时候,我觉得华人在西方社会不张扬、不争抢,总是给人一种很乖巧懂事的印象,这并不一定是一件好事。

安静固然是一种修养,但如果安静变成了不敢说话,那就是另一回事了。遇到不公平的事,沉默不是宽容,有时候不过是在给对方传递一个信号:没关系,你可以继续这样对我。

我并不是在鼓励事事较真,把每一次不愉快都闹得沸沸扬扬。很多事情,一笑而过也没什么不好。但有些时刻,当你确确实实感到委屈或者愤怒,把感受说出来,是一件很正当的事。不是为了赢,不是为了出气,只是让对方知道:这样做是有问题的。

机场那件事,我不知道前台有没有认真处理,那位服务生的行为有没有因此改变。但我说出来的那一刻,至少没有辜负自己的感受。

就好像这次剪发,老板退了钱,事情就这样结束了。但让我觉得舒坦的,不是那5块钱的差价,而是我折返回去、开口说了那句”我很不开心”。

愤怒本身不是问题。不敢愤怒,才是。